株式の売却は一律「20%の所得税」がかかる

経営者のみなさん。もし、あなたの株式を誰かに売却した場合に、どのような税金がかかるかご存知ですか? 事業承継を考えるうえで、株式の売却にかかる税金の取り扱いを理解しておくことは大切なことです。

最近では、後継者が見つからないことを理由に、会社を第三者に売却するという選択肢(いわゆるM&A)を考える経営者が増えました。会社を売却する、ということは厳密にいうと、会社の株式を売却する、ということです。

第三者に株式を売却した場合に限らず、たとえば、親族の間で売却をしたり、会社の役員たちに売却したりすることも想定されますが、いずれにしても、株式を売却した場合には、多額の税金の負担が発生することがあります。

株式を売却したことによって、儲けがでた場合には、その儲けに対して一律20.315%の税金がかかります。正確に言うと、15.315%の所得税と、5%の住民税です。

証券会社などを通して、上場企業の株式に投資をしている場合には、儲けがでたとしても、証券会社の口座で、これらの税金を天引きしてくれますが、上場していない会社の株式を売却した場合には、自分で確定申告をしたうえで、納税をしなければいけません。

ここでいう、「儲け」の考え方について解説します。

株式を売却したことによる儲けとは、売却した代金から、その株式を取得するためにかかった金額を引いた金額となります。

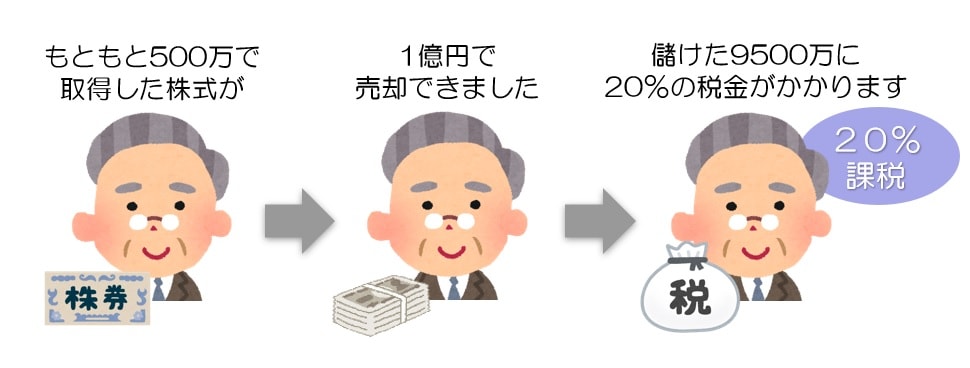

たとえば、もともと500万円で取得した株式が、1億円で売却できたとします。そうすると、1億円から500万円を引いた9500万円が、株式を売却したことによる儲け、ということになります。この儲けに20%の税金が課税されることになります。

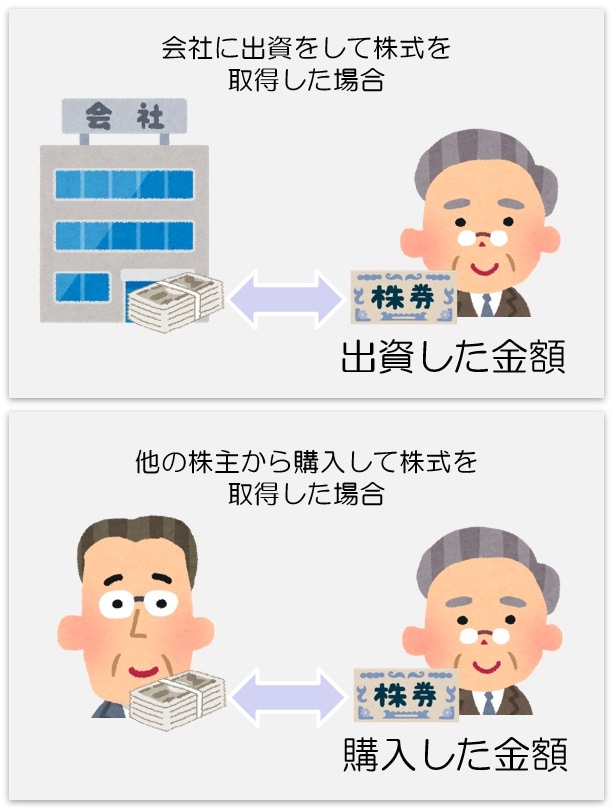

その株式を取得するためにかかった費用の考え方は、株式を取得した経緯によって、次の通りに考えます。

1.会社に出資して株式を取得した場合……出資した金額

2.他の株主から株式を購入して取得した場合……購入した金額

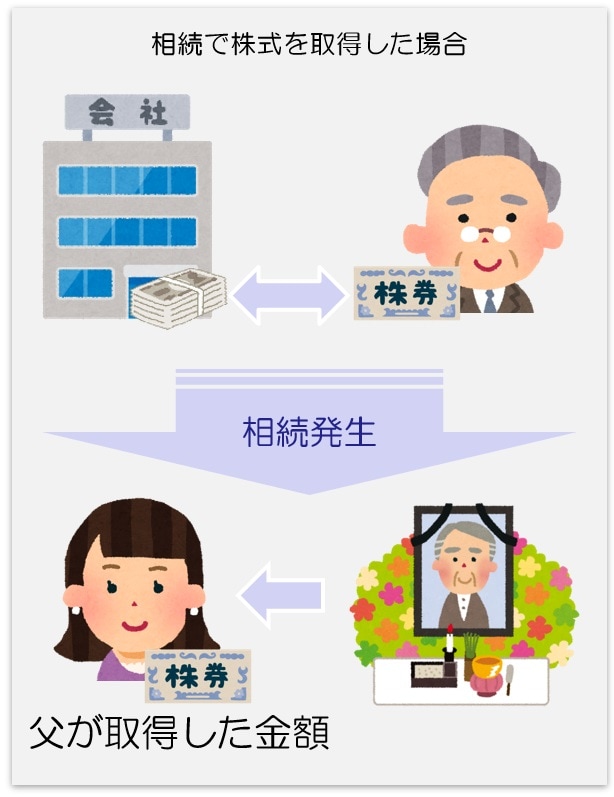

1と2はシンプルなのでわかりやすいと思います。間違いが起こりやすいのは相続や贈与で取得した時の考え方です。相続や贈与で取得した場合には、もともとの所有者の取得した金額が引き継がれます。相続や贈与の時の時価ではありませんので注意が必要です。

このような取り扱いですと、当然、次のような人が現れます。

このような場合には、会社の経理部の人たちと協力して、過去の出資者の履歴や、株主の変更の履歴などを探して金額を明確にするしかありません。明確にできないと、非常に不利な取り扱いを受けます。

取得した金額がわからない場合には、売却した金額の5%で購入したものとみなされます。たとえば、1億円で売却した場合には、1億円の5%である500万円で取得したものとみなされて、9500万円に所得税が課税されてしまいます。

「いやいや、そんなに安く取得したことはないと思いますよ」という場合であっても、取得費が不明な場合には、このように取り扱われてしまうのです。そのため、いくらで取得したかは、しっかりとわかるようにしておかなければいけないのです。

このようにして、株式の売却代金と、株式を取得した金額を比べて、儲けがでれば20%の税金がかかるというわけです。シンプルですよね。

時価とかけ離れた金額で売却すると贈与税が課税

第三者に株式を売却するM&Aのような場合には、売り主はできるだけ高く売りたいですし、買い主はできるだけ安く買いたいですよね。

この2つの相反する気持ちがあるので、お互いに交渉や、取引条件に間違いがないかなどを慎重に慎重を重ねて売買金額が決まるのです。

一方で、これがもし親子の間だったら下記のように考えたりしないでしょうか?

第三者の時と違って、「子供だし、安く売ってあげてもいいだろう」という気持ちが入る可能性は非常に高いです。

では、このようなシチュエーションで、株式の時価を無視して好き勝手に売却金額を決めてしまうと、どのようなことが起こるでしょうか?

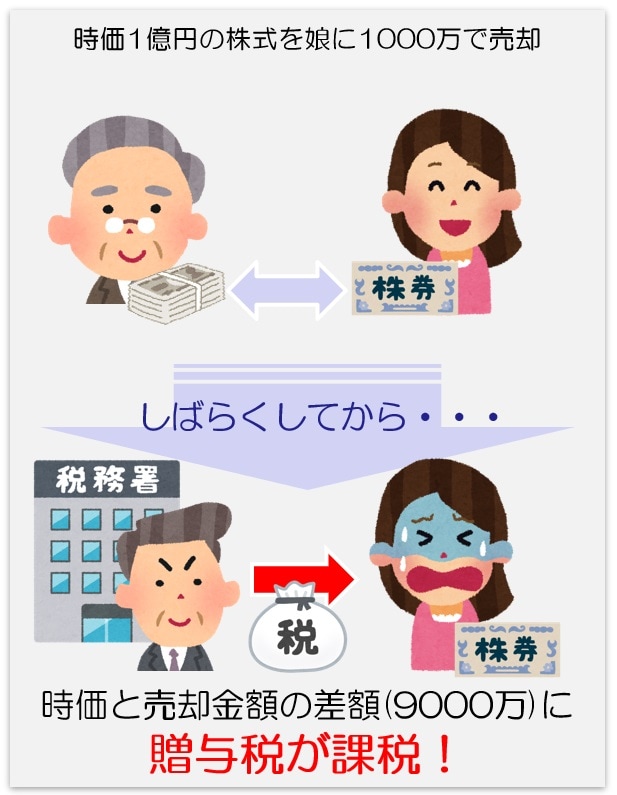

正解は、株式の時価と、実際の売却代金との差額について、贈与税が課税されます。

たとえば、時価1億円の株式を子供に対して1000万円で売却したとします。この場合には、差額の9000万円に対して贈与税が課税されてしまうのです。

この時に、気になるのが株式の時価の考え方です。株式の時価の考え方には、非常に多くの考え方がありますが、個人間で株式の売買をする際にベースとなる株式の時価は、相続税の評価額をベースにして問題ありません。

いずれにしても、親族や従業員だからといって、自由に売却代金を決めると大変なことになってしまうと知っておきましょう。

株式の売却益と、株式の売却損は相殺できる

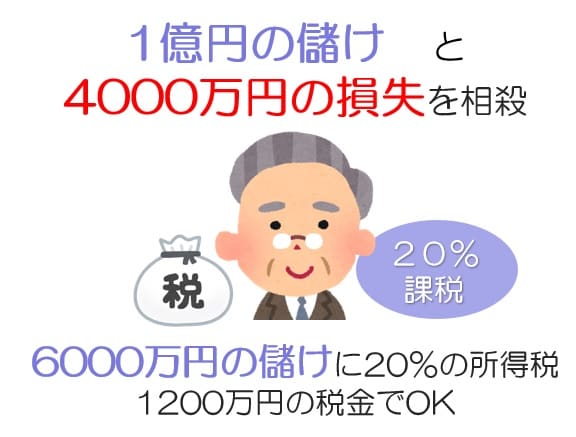

株式を売却して儲けがでた場合には、そこに20%の税金がかかります。しかし、もし、儲けがでたのと同じ年に、株式を売却して損失がでた場合には、その儲けと損失は、相殺することが可能です。つまり支払う税金が安く済むのです。

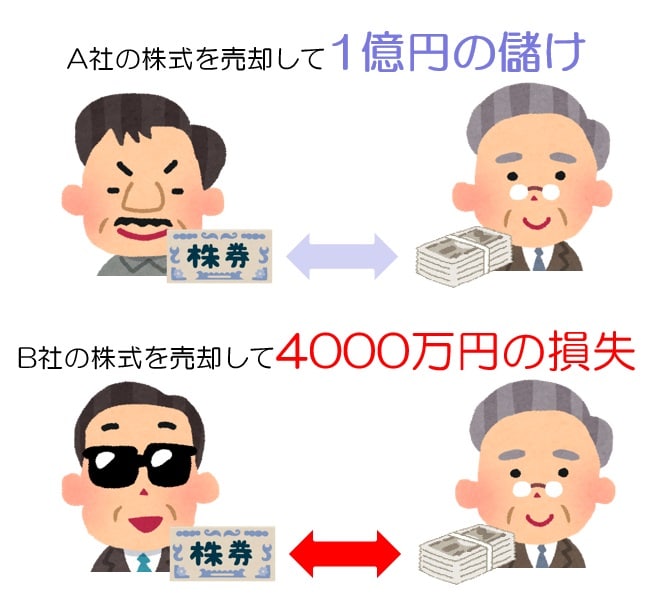

たとえば、A社の株式を売却して1億円の儲けがでたとしら、本来、1億円の20%である2000万円を税金として支払わなければいけません。ただ、同じ年にB社の株式を売却して4000万円の損失が発生したとします。

そうすると、1億円の儲けと、4000万円の損を相殺することができますので、儲けは6000万円としていいのです。6000万円の20%は1200万円なので、先ほどよりも800万円も税金が減った計算になります。

恐らくここで気になるのは、上場していない会社の株式(あなたが経営している会社の株式)の売却益と、あなたが証券会社などで運用している上場会社の株式の売却損を、相殺できないか? ということだと思います。

答えは「NO」です。

実は、一昔前まではできました。しかし平成28年の税制改正によって、上場していない会社の株式の売却益は、上場していない会社の売却損としか相殺できなくなりました。

もし、あなたが2社の株式を持っていた、片方は売却益がでて、片方は売却損がでるような場合には、同じ年に売却をすると相殺ができるので、そうしたほうがお得です。ポイントは、「同じ年に」というところです。同じ年の売却でないと相殺できません。これで手取額が何千万円と変わることもありますので、売却時期については慎重に考えないといけないですね。

上場している会社の株式で損失が発生した場合には、その年から3年間、損失を繰り越す制度がありますが、上場していない会社の株式には、そのような制度はありません。同じ年に売却することが必須です。

まとめ

株式の売却についての取り扱いは、そこまで難しくなかったですよね。ただ、これから事業承継を検討するにあたっては、ここの論点もしっかりと抑えておく必要があるのです。

ポイントは、売却代金から株式を取得した金額を引いた儲け部分に20%の税金がかかるということと、親族間や従業員に対してだからといって、好き勝手な売却金額で取引すると、時価との差額に贈与税が課税されるという2点です。

【動画/筆者が「非上場株式の相続税評価額」についてわかりやすく解説】

橘慶太

円満相続税理士法人