会社から配当金をもらった場合の取り扱い

経営者のみなさん。自身の会社では、毎年、配当金を出していますか? 正直な話、筆者もこれまでたくさんの会社の決算書を見てきましたが、オーナー会社で配当金を出している会社は、非常に少数だと感じます。

上場している会社と違って、オーナー会社の場合には、配当金を出さなくても文句がでることはあまりありません。手続きも煩雑なので、配当金を出さない会社が多いのです。

では、もし、会社が配当金を出した場合、受け取った個人側では、どのような税金がかかるかご存知でしょうか?

「配当金にかかる税金? 一律20%なんじゃないの?」

このように考えている方が多いと思いますが、実は、全然違うのです。会社から支払われる配当金には、なんと、最大55%の所得税と住民税が課税されてしまうのです。

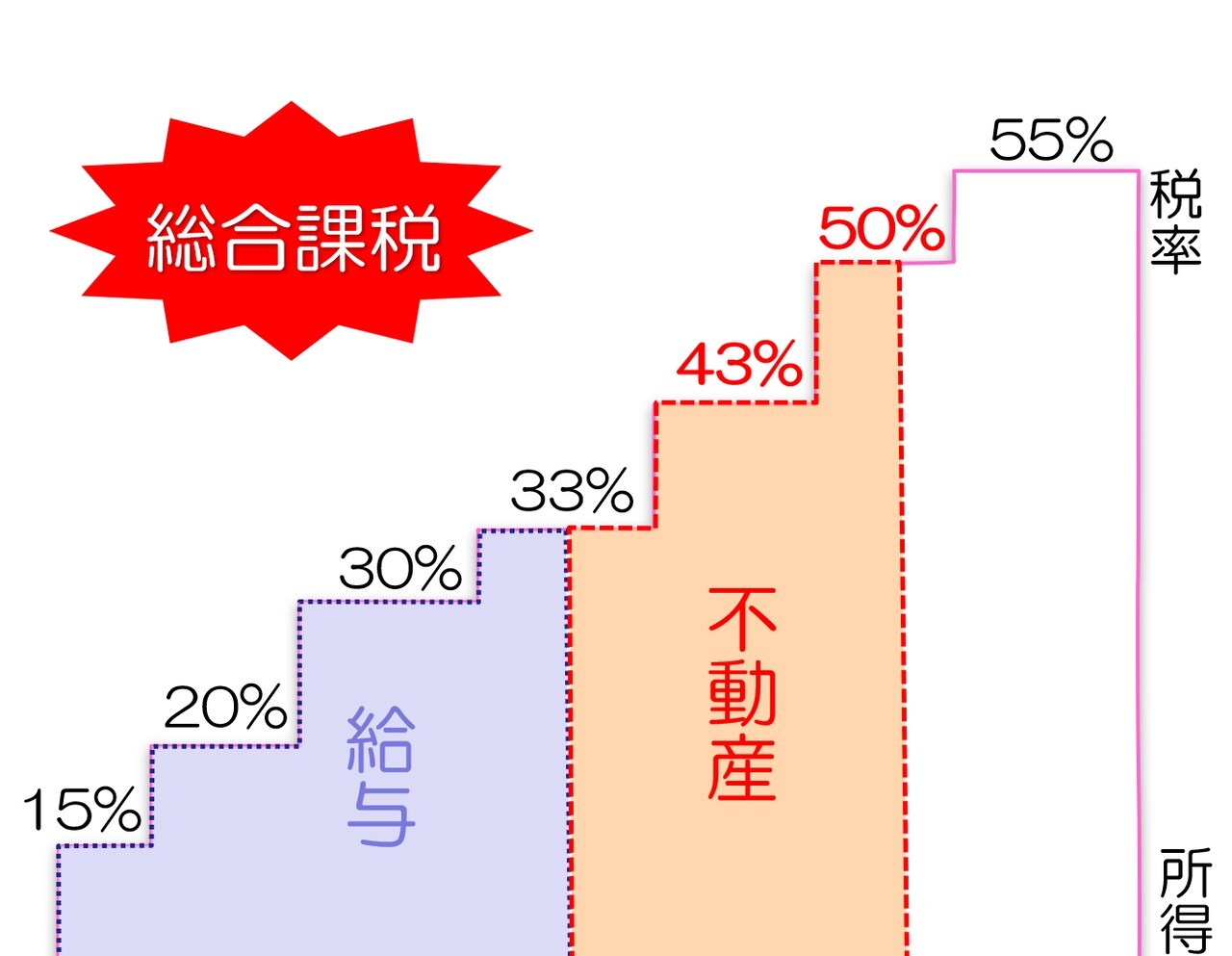

多くの経営者が誤解しているのですが、会社から支払われる配当金は、原則として総合課税という方法によって所得税が計算されます。

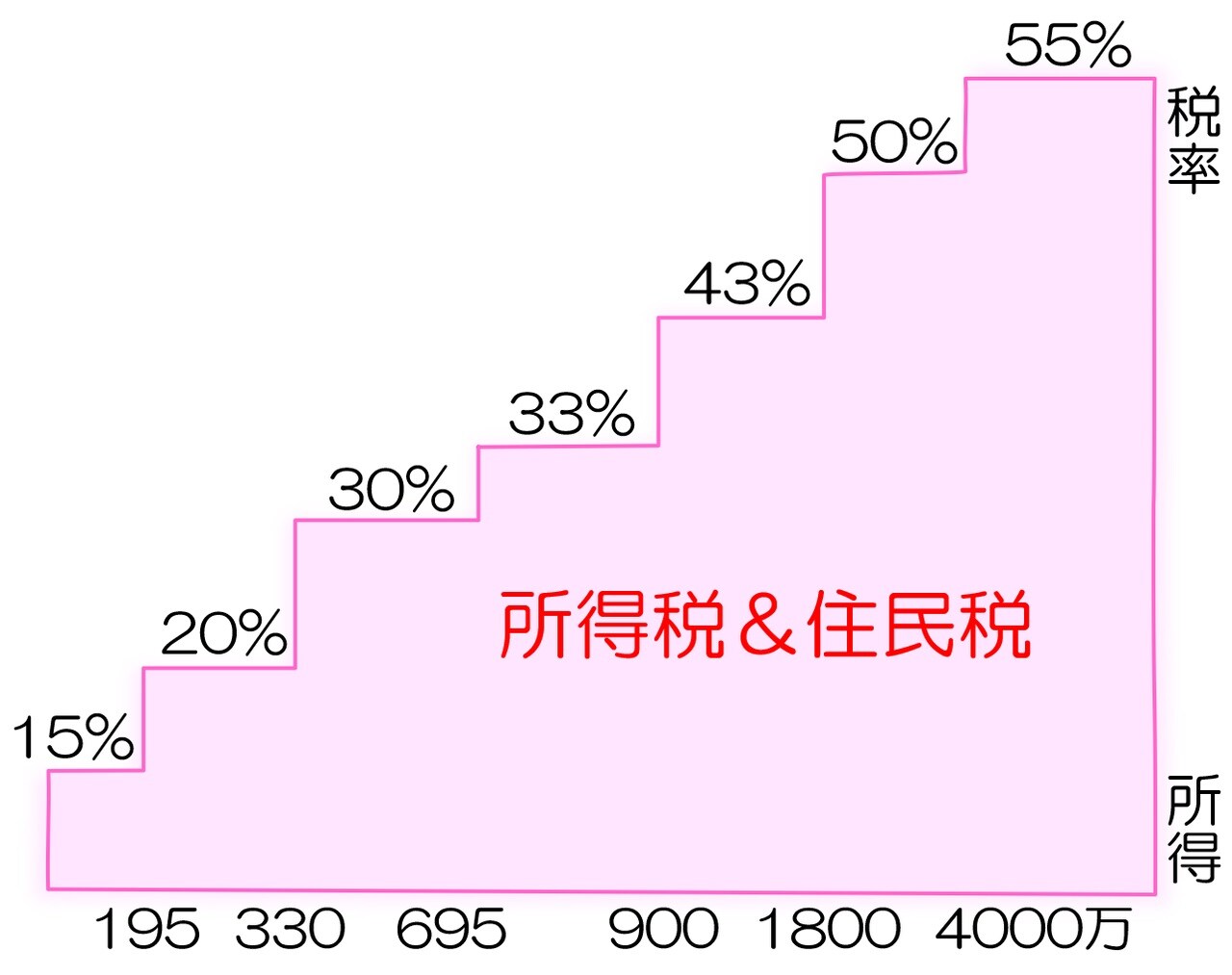

所得税は、その人の所得水準によって15%~55%の税率で課税されます。

総合課税とは、ひと言でいうと「1年間に稼いだ給与や家賃などをすべて合計した金額に、15%~55%の税率で所得税(と住民税)を課税していきますよ」という考え方です。ポイントは、すべて合計して、という部分です(総合課税じゃなくて合計課税とか合算課税というネーミングのほうが本当はわかりやすいですよね)。

たとえば、500万円分の家賃収入があるアパートがあったとします。まったく収入のない人がこのアパートを持った場合と、医者のようなもともと高所得の人がこのアパートを持った場合とでは、得られる収入は同じでも、かかる税金はまったく異なるということです。

話を配当金に戻すと、会社から支払われる配当金は、原則として、総合課税の対象となります。そのため、オーナーの給与などと合計して、非常に高額な所得税の負担が発生してしまうのです。

「でも……、証券会社から送られてくる配当金の紙には20%の天引きとしか書いていないわよ」と疑問を持たれる方も多いでしょう。

誤解のもとはここにあるのですが、上場している会社からの配当金は、特別に20%だけの税金でよいこととされています(その上場会社の株式の3%以上を所有している大口株主は除きます)。

「株式投資をしている人は、世の中に非常にたくさんいますし、その全員に確定申告をしてもらうのは大変なので、特別に20%だけでもいいですよ。それに投資も活性化したいですからね」という趣旨で設けられた取り扱いです。

余談ですが、20%にするか、総合課税にするかは選ぶことも可能です。高所得でない人であれば、あえて総合課税を選択したほうが、20%より負担が少なくなるので、確定申告すると所得税が戻ってくることもあります。

「配当金にかかる税金は一律20%」と誤解されている経営者さんはとても多いのですが、これは上場している会社の場合に限定されているのです。

もし、自身の会社から配当金を出そうと思った場合には、配当金は総合課税の対象となってしまいますので、金額にもよりますが、非常に大きな税負担になってしまう可能性があることを知っておきましょう。

※配当金の額が10万円を下回る場合など、少額の配当の場合には20%の負担でよいこととされています。

自社株式の買い取りで課せられる、みなし配当課税

「配当にかかる税金が高いのはわかったけど、配当なんて出さなきゃいい話でしょ?」

と思った方も多いと思います。しかし、その考えは甘いと言わざるを得ません。事業承継を考える際に切っても切り離せないのが、この配当課税の恐ろしいところなのです。

その理由は、みなし配当課税とよばれる考え方があるからです。そもそも配当とは、会社が蓄積してきた利益を株主に分配する行為をいいます。受け取った個人では、そこに総合課税で所得税が課税されるのです。

しかし、会社が蓄積した利益を株主に分配する行為には、配当以外の行為でも同じように分配される場合があります。どのようなシチュエーションがあるでしょうか?

代表的な例が、自社株式の買い取りです。自社の株式を自社に買い取ってもらう行為です。

あなたは自社の株式を買い取るために、あなたに多額のお金を払います。この時の税務上の考え方は、あなたに払うお金は、一部は資本金の払戻し、一部は会社が蓄積した利益の分配と考えます。

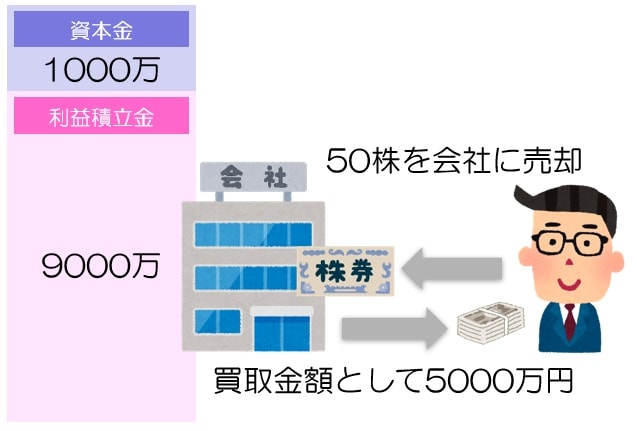

たとえば、会社の資本金が1000万円、会社の利益積立金が9000万円、純資産合計が1億円の会社があったとします。この会社が発行している株式は合計で100株です。すべてあなたが持っていたとします。

この度、あなたは会社に対して50株分の株式を5000万円で買い取ってもらうことにしました。

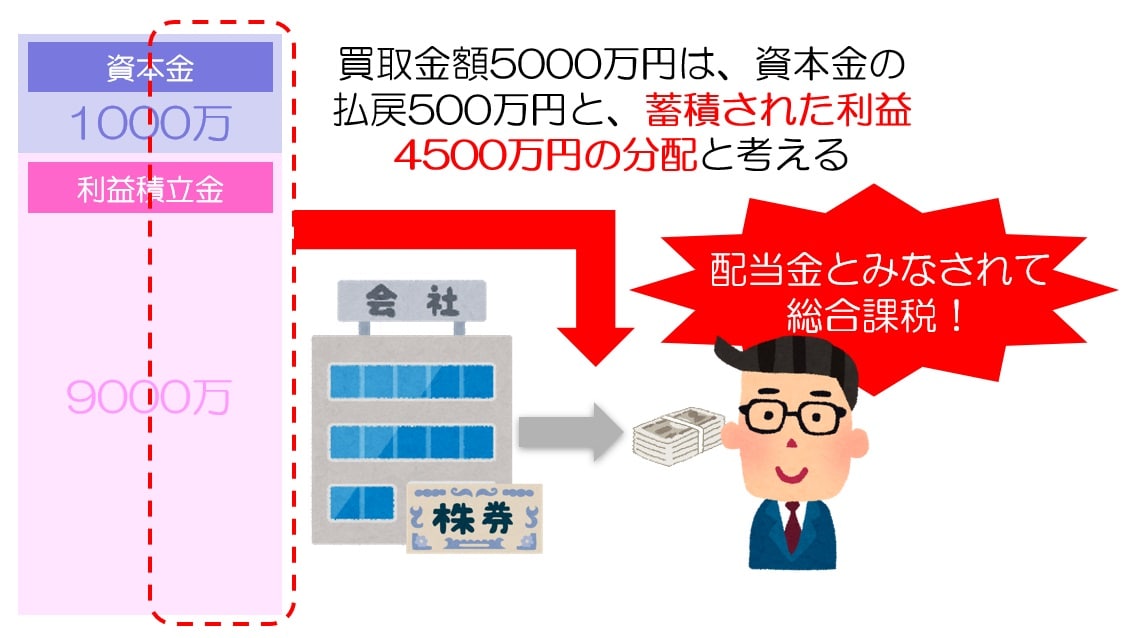

この時、あなたが会社からもらう5000万円は、500万円が資本金の払戻し、4500万円が、会社が蓄積した利益の分配と考えます。

もともと500万円を資本金として出資したものが500万円戻ってくるような場合には、そこに税金は発生しません。問題は利益の分配4500万円です。税金の世界では、これを配当金とみなして総合課税されてしまいます。このような取り扱いを、みなし配当課税といいます。

4500万円も総合課税されてしまっては、所得税率は55%に達してしまいます。つまり、自社株買いを安易にしてしまうと、個人側には非常に大きな税負担が強いられてしまうのです。これがみなし配当課税の恐怖です。

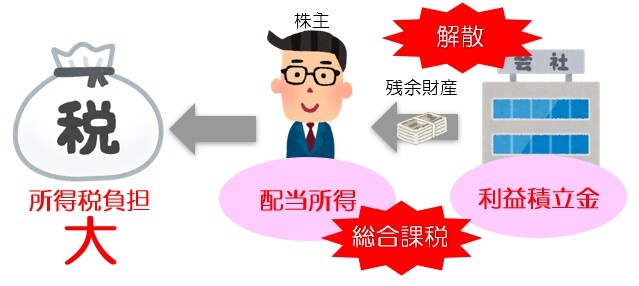

「会社を解散させた場合」にも、みなし配当課税

会社が蓄積した利益の分配行為には、配当課税がされてしまいます。先ほどは、自社株式の買い取りの例を挙げましたが、実は、会社を解散させた場合にも、みなし配当課税の恐怖が襲ってきます。

会社を解散させる場合には、まず、会社が借りているお金などを返すことから始めなければいけません。すべての返済が終わったら、会社に残った財産を株主のもとに還元します。この時に、先ほどの会社の例(資本金1000万、利益積立金9000万の会社)で言えば、還元される財産のうち9000万円は、会社が蓄積した利益を株主に分配する行為になります。

つまり9000万円が一気に総合課税されてしまうのです。所得税の税率は軽々55%を超えてきますので、せっかく貯めた利益が半分以上、税金で消えていくことになります。

まとめ

これから事業承継を考えるうえで、非常に多くの可能性を検討していかなければなりません。そのなかで、多かれ少なかれ、自社株式の買い取りなど、みなし配当課税が論点になるシチュエーションが発生します。

この論点を知らないまま、安易に「まぁ将来的には自社株買い取りで、株式分散を解消すればいいか」など考えていると、思わぬ税負担に交渉が難航してしまうこともあります。

まずは会社が蓄積した利益を分配すると、もらった側では総合課税されるということを、しっかりと抑えておきましょう。

【動画/筆者が「非上場株式の相続税評価額」についてわかりやすく解説】

橘慶太

円満相続税理士法人