土地を分筆して評価を下げる税金対策もあるが…

被相続人の所有していた土地を複数の相続人で相続するとき、そのままの形ではなく、土地を分筆して別々の相続人が相続することもあります。

土地の分筆がすべて節税に結びつくとは限りませんが、次のような条件を満たすようであれば節税になります。

① 分筆後の所有者が別々であること。

② 分筆により、地形や接する道路や路線価が変わること。

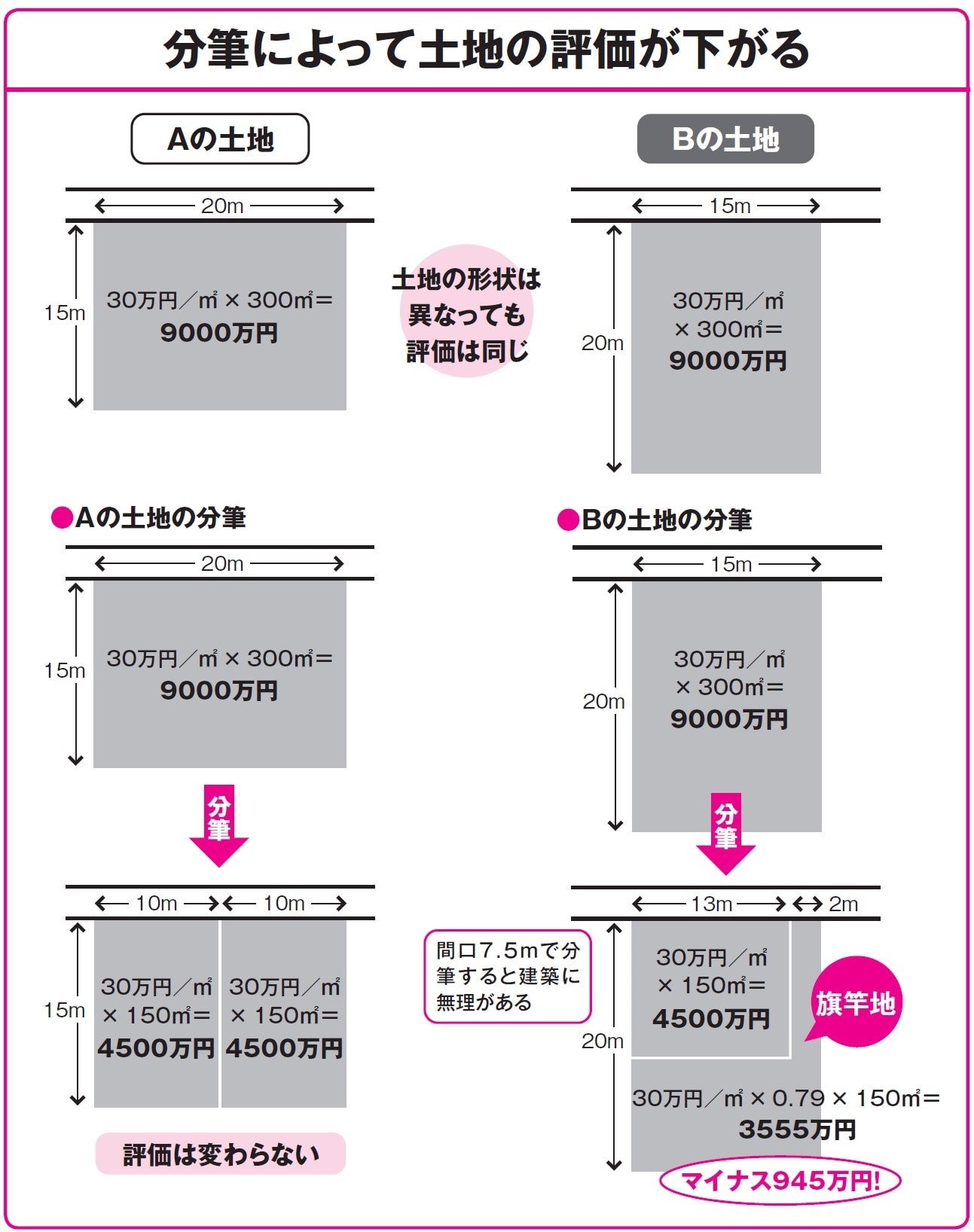

分筆では、今までは1つの土地だったものが、分ける位置を決めることで、複数に区切られ地形が変わります。

たとえば、100坪ある土地を2人が分けて相続する場合で考えてみましょう。道路に面している間口が広く、奥行きが短い場合は、間口の半分の位置で分筆することができ、2つの土地の価値は変わりません。市街地の宅地は、その宅地が面している道路につけられた「路線価」に宅地面積を掛けて算出されますが、このケースでは分筆しても計算上の数字は変わらないからです。

しかし、間口が狭く、奥行きが長い土地の場合は、間口の半分で土地を分けてしまうと細長い土地になり、建物が建てにくくなることがあります。その際は、手前の区画と進入路幅を設けた奥の区画(旗竿地)の2つに分けるのが一般的です。こうした場合、奥の区画は地形が不整形となり、土地の評価が下がるため、相続税も下がります。

また、二方の道路に面した角地や、三方の道路に面した三方路地などを分筆することにより、角地の面積が減り、一方の道路のみに面する土地ができると、路線価の違いが生じるため、結果的に相続税が下がります。このように、評価減につながるのであれば、申告期限までに分筆し、それぞれが相続する土地の位置を決めることで節税になります。

いずれにしても、土地の分筆による節税は、別々の所有者が相続することが前提であり、分筆しても1人の相続人が所有する場合には、減額とはなりません。

<POINT>

❶ 土地の分筆の仕方により節税につながることもある。

❷ 角地や三方路地を分筆すれば評価を下げることもできる。

❸ 分筆による節税は、所有者が別々であることが条件。

【キーワード】

分筆(ぶんぴつ)

土地の戸数は「筆」という単位で表す。分筆は、1筆の土地を2筆以上に分割する登記のこと。土地を分けずに複数の所有者がいる場合は共有となる。

土地の共有はできるだけ避けることが肝心

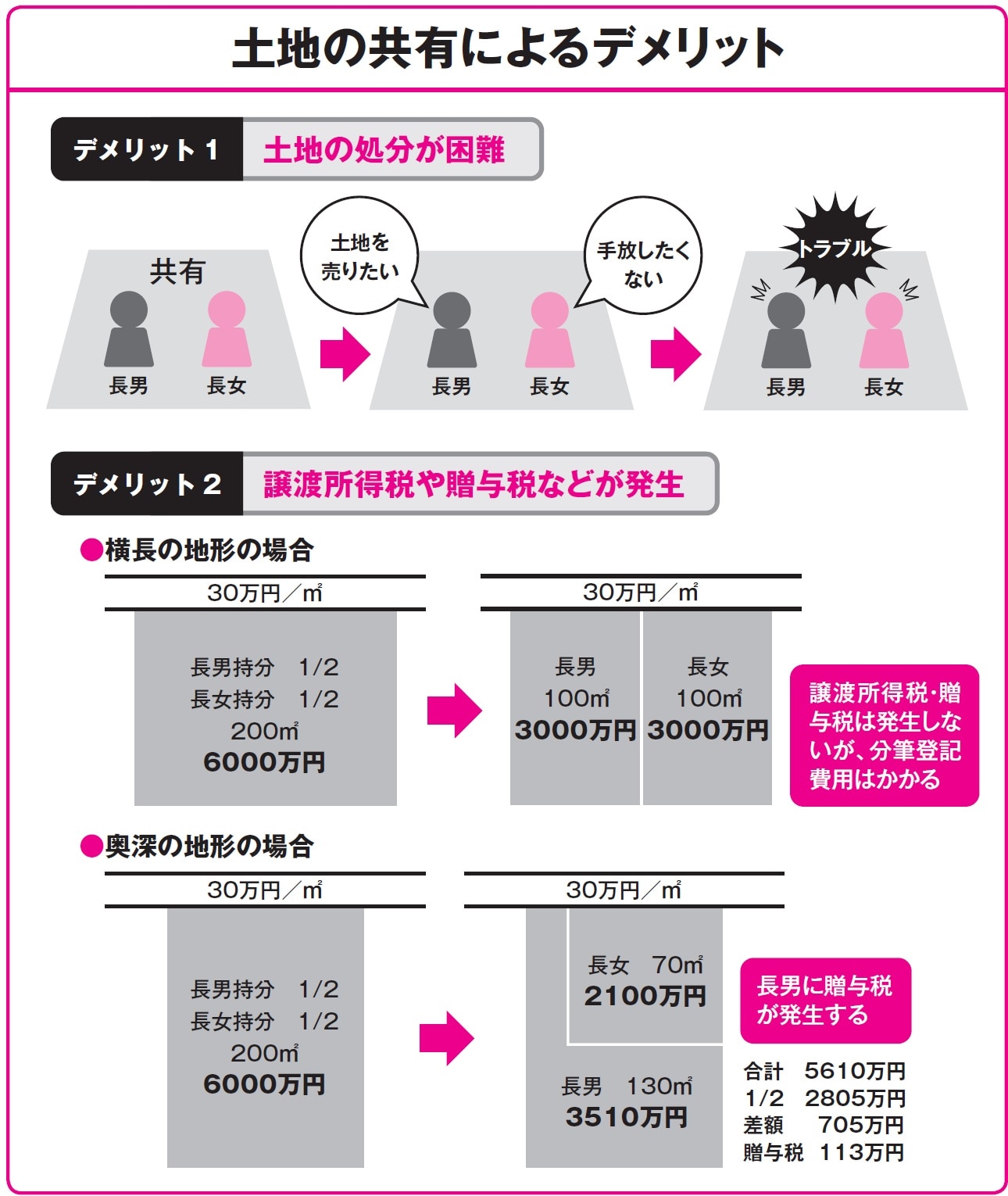

土地を相続する際には、分割しないで複数の相続人で共有するという方法を取ることもあります。共有を選択する理由としては「当面の利用方針が決まっていない」「分け方が決まらない」といった場合や「小規模宅地等の減額特例や地積規模の大きな宅地の評価の適用を受けるため」という節税を考慮した場合もあるでしょう。

いずれにせよ、土地を共有すると、土地の使用を変更したり、処分するにあたっては他の共有者の同意を得る必要が生じます。相続時から時間が経てば、相続人それぞれの経済状況や生活にも変化が生じ、土地に対する考え方が変わることもあるでしょう。たとえば、相続後、1人の相続人の経済状況が悪化し、土地を売って現金を作ろうと考えても、他の相続人の反対によって思うようにいかなかったら、相続人同士のトラブルに発展する可能性も十分に想定できます。

共有がメリットといえるのは、配偶者と同居する子ども1人が共有するケースなどです。この場合は、配偶者が亡くなって相続が発生したときには、共有する子が相続することによって、結果的に単独所有にする合意を取り付けておくことが前提です。

こうした居住用の不動産は同居や居住する人が相続することが目安となりますが、それ以外の用途の不動産は分割の仕方が難しいことがあります。だからといって安易に共有することは避けたほうがいいでしょう。

共有している場合、共有物を持分に応じて分けることによって、共有者それぞれの単有とする方法があります。これを「共有物の分割」といいます。共有物の分割をする場合、共有物の持分の比と分割後の時価の比が同じである場合は、贈与税も譲渡所得税も発生しません。

一方で、分割によって持分の比と時価に価格差が生じる場合は、譲渡所得税や贈与税が課税されてしまうケースがありますので、注意が必要です。ただし、一定の要件を満たす土地の場合は、同じ種類の固定資産と交換したため譲渡がなかったものとされる「交換の特例」により課税されないこともあります。

<POINT>

❶ 土地を共有した場合、使用を変更したり、処分するにあたっては全員の同意が必要となる。

❷ 現在は、問題なく土地を共有していても、将来的にはトラブルに発展する可能性もある。

❸ 共有した土地を分割した場合、譲渡所得税や贈与税が発生する場合もあるので要注意。

【キーワード】

土地の共有(とちのきょうゆう)

一つの土地を複数の人が共同で所有している状態を共有という。各々が各持分割合の範囲で所有権を持つことであり、どこの部分を所有するとは決まっていない。持分(もちぶん)複数の人が1つの土地を共有しているときの割合を持分といい、たとえば3人が同じ割合で所有する場合の持分は3分の1となる。

曽根 惠子

株式会社夢相続代表取締役

公認不動産コンサルティングマスター

相続対策専門士