台風19号で不動産投資の災害リスクを再認識

老後不安や副業推進の流れにより、不動産投資に興味をもつサラリーマンの方が増えています。しかし気にしなければいけないのがリスク。投資である以上、絶対はありません。

特に日本において、予想だにしない災害はつきものです。地球温暖化の影響からか、今年のヨーロッパは記録的な猛暑に見舞われ、日本では、相次ぐ集中豪雨、大型台風の襲来など、世界各地で異常気象が続いています。

先日の台風19号では、各地に大きな被害をもたらしました。東京と神奈川を流れる多摩川も氾濫し、大田区田園調布や世田谷区二子玉川などで浸水被害に見舞われました。

もともと日本は高温多湿の気候で、歴史的にも多くの水害が発生してきました。ただ近年は、特に記録的な豪雨が続いており、地震や津波だけでなく、「降水による水害も気にしなければならないのか」と、ビクビクしているサラリーマン大家もいるのではないでしょうか。

しかし、これは多くの災害についていえることですが、より安全な地域を選び、保険などでリスクをカバーしておけば、水害はさほど恐れる必要がありません。また、東京をはじめとする首都圏では水害対策が進んでおり、全国的に見ても安全な地域に入ります。

水害に強い不動産はどう見分ければいいのか?

集中豪雨や台風などで降る大雨は、河川の氾濫を引き起こし、洪水や土砂災害をもたらします。住宅が床下浸水した場合は、激流で流されでもしない限り、鉄骨・鉄筋コンクリート造はもちろんのこと、木造の場合も、土台や柱の木材には水を吸収しにくい材質のものが使われているので、建物を取り壊したり建て替えたりする必要はありません。

ところが床上浸水してしまうと、建物は汚染され、悪臭もひどく、専門的な清掃や消毒が必要になります。また、内壁材や床材、壁紙などは交換しなければならないでしょう。土砂災害の場合は、建物が全壊したり、半壊したりするので、大規模な修繕が必要になります。

甚大な被害をもたらす水害に強い物件を見分けるためには、何よりも水害対策に力を入れている地域を選ぶこと、そして水害の被害を受けにくい建物を選択することです。

水害に強い地域を選ぶ際には、各自治体が公開しているハザードマップや、国土交通省のハザードマップポータルサイトなどをよく確認しましょう。特に国土交通省のハザードマップポータルサイトは非常に見やすく、地域の洪水・土砂災害・津波のリスク情報などが分かります。

またポータルサイトから、全国の自治体がまとめているハザードマップにアクセスすることもできます。できるだけ広域の地図を利用しながら、物件のある地域のハザードマップを併用して確認しましょう。

地域選択の次に考えなければならないのは、水害を受けにくい建物の種類です。木造よりも鉄筋・鉄骨コンクリート造、1階よりも2階以上にある物件が、総じて水害に強いといえます。1棟所有の場合は、1階部分が駐車場になっている物件を選ぶと、水害に遭うリスクを最小限に抑えることができるでしょう。

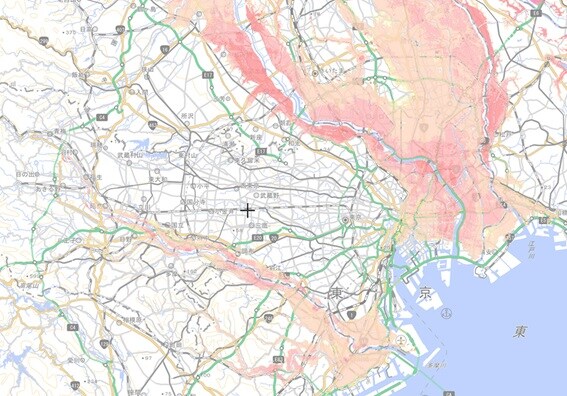

実際にハザードマップを確認してみると、当然ながら、河川の周辺が浸水の危険性が高いことがわかります。水運が発達してきた歴史を持ち、物流の拠点となってきた東京をはじめとする全国の大都市は、河口の扇状地などに集中し、どうしてもリスクを抱えてしまいがちです。東京の場合であれば、荒川、隅田川、多摩川などの周辺地域に当たります。

しかし、こうした河川近くの地域は、不動産投資の対象として魅力的なケースも多く、河川に近いという理由だけで投資対象から外すべきではありません。たとえば荒川では、堤防の決壊を防ぐための高規格堤防整備事業や橋梁の架け替えなどが行われています。増水に備えた対策が、それぞれの河川で実施されているので、どの程度の水害対策が取られているのかを精査したうえで判断しましょう。

それでも不安に思われる方は、東京ならば東側の地域は避けて、中心部か西側の不動産を選択すると良いかもしれません。上記で掲載した地図を見てみると、多摩川周辺などの一部を除き、JR山手線の東側、およびJR京浜東北線を境にした西側では、浸水の危険性が少ないといえます。

しかしながら、どのような地域や物件であれ、被災の可能性をゼロにすることはできません。災害への備えは、道義的責任と投資という2つの観点からも必要です。

まず道義的責任ですが、不動産投資は賃借人が存在して初めて成立するものであり、不動産を賃借する人々が安全を確保できるように、賃貸人としてできる限り正確で詳細な情報を提供すべきです。ハザードマップには、災害に関する危険度のほか、避難所や救急指定病院に関する情報も掲載されているので活用しましょう。近年の水害増加を受けて、国土交通省から不動産の業界団体に「不動産取引時のハザードマップを活用した水害リスクの情報提供」を行うよう、協力が要請されています。

そして、投資家の観点からリスクのある地域に投資する場合、保険を活用するようにしましょう。火災保険の項目にある水災補償によって水害対策が可能であり、保険の対象を①建物のみ、②家財のみ、③建物と家財 といった3つの選択肢から選べて、最大補償額も全額を補償する商品や、一定の免責金額を設定している商品があります。投資家の場合、対象は建物のみで十分と考えられますが、危険度や費用を考慮したうえで、どのような契約内容にするかを判断しましょう。