年間収益が60万円ある「貸地」だったが・・・

他人が借地権を持つ「貸地」も、相続の際に問題が発生しやすい「負の財産」の有力候補です。問題を多く抱えた貸地は財産と言うより、もはや「不良資産」と呼ぶべきかもしれません。それほど所有する人にとって悩み多き不動産なのです。

筆者がご相談を受けた中にも、これからご紹介するBさんのような事例がありました。

【概要】

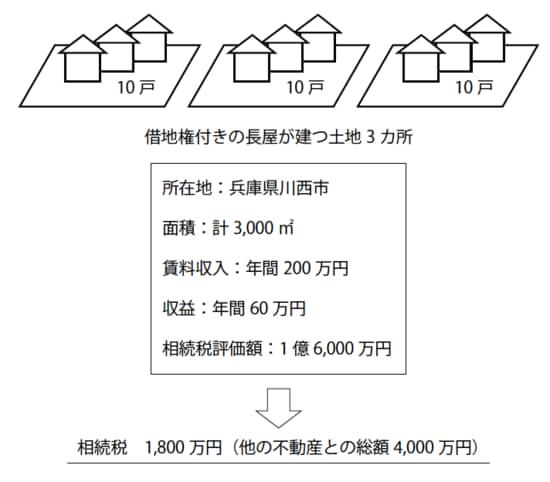

<長屋が建つ貸地>

所在地:兵庫県 川西市

面積:3000㎡

内訳:

一戸あたり20坪(66㎡)×10戸

一戸あたり20坪(66㎡)×10戸

一戸あたり20坪(66㎡)×10戸

用途地域:第一種住居地域

賃料収入:200万円(年間)

相続税評価額:1億6000万円

相続人:妻と子ども2人

相続税試算額:当物件1800万円、他の不動産を併せると総額4000万円

備考:所得税、固定資産税・都市計画税等を差し引くと、年間の収益は60万円程度。

[図表]Bさん所有の不動産

「貸地破産」という言葉があるほど貸地の問題は大きい

【問題点】

●土地に対して強い権利(借地権)を借地人が所有しているため、自由に売却できない。

●現在の借地人に相続が発生した場合、その子どもなどの相続人が借地権を継承することができ、地主は意思に反して、いつまでも貸地契約を継続させられてしまう。

●地代は低額なのに、値上げの交渉は困難。

●このような財産にもかかわらず、相続税の評価額は高額である。

Bさんのケースで最大の問題となったのは、借地権でした。所有する3区画の土地には、長屋形式の住まいが複数建っていて、入居している合計30戸と借地契約が結ばれていたためです。

総面積3000㎡と広大な土地を貸しているわけですが、この借地契約からBさんが得ている地代は、年間200万円程度と格安で、所得税や固定資産税・都市計画税等を差し引くと、手元には60万円程度しか残りません。

ずいぶん昔に定められた地代が、ほとんど改訂されてこなかったため、そんなことになっていたのです。お話を聞くと、値上げ交渉をしてみても、経済的に豊かとはいえない借地人たちは、少額のアップしか認めてくれない、とのことでした。

そんなほとんど利益を生まない貸地ですが、相続税の評価額を試算してみると、1億6000万円と、かなりの高額になりました。大阪への通勤に便利なベッドタウンとして人気の川西市にある上、総面積も3000㎡と広大だったためです。

Bさんはこの貸地以外にも、土地などの財産をある程度お持ちでした。そのため相続税の適用税率も高率になり、この貸地に対する相続税額は約1800万円にものぼることが判明しました。

相続が発生したら、収益が年間60万円しかない不動産を承継するために、相続人たちは総額4000万円もの相続税を負担しなければならないのです。もとをとるには、単純計算で70年弱もかかってしまいます。

しかも相続税の問題は、Bさんから子どもたちに相続される今回だけで終わりません。次の世代が継承する際にも、また同じ問題が降りかかってくることになります。

そのままでは、経済的な負担ばかりが大きいマイナスの資産のために、他の優良な不動産や預金を失うことになってしまいます。「貸地破産」という言葉があるほど、こういった貸地の問題は大きく、お悩みの方はたくさんいらっしゃいます。

次回は、「借地権付きの貸地」の相続問題を解決する方法について見ていきます。