建物の相続税は「固定資産税評価額」で計算する

相続税を計算する際には、亡くなった人が残した遺産を、亡くなった日の時価で評価しなければいけません。預金や投資信託は簡単です。亡くなった日の残高を見ればわかりますし、証券会社が発行する残高証明書を見れば時価が書いてあります。

一方で、不動産は大変です。実際に売却するわけでもないのに、不動産の時価を計算するのは、素人ではなかなか難しいです。そこで国税庁は、誰でも簡単に不動産の時価を計算できるようにするために、簡単に計算できる共通ルールを導入しています(これを財産評価基本通達といいます)。そして、誰が計算してもだいたい同じ結果になるように、国税庁はこの方法によって計算することを強く推奨しています(財産評価基本通達は法律ではないので、絶対に従わなければいけないわけではありません)。

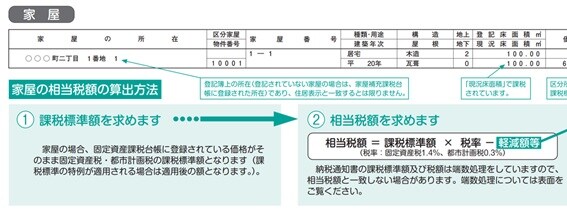

家屋の評価額の計算は、実はすごく簡単です。固定資産税評価額という、毎年の固定資産税を計算するために市区町村が決める評価額が、そのまま相続税を計算する際の評価額として使われます。固定資産税評価額は、毎年送られてくる、固定資産税の納税通知書に書かれています。

これが納税通知書です。そして、価格と書かれている欄に記載されているのが、固定資産税評価額です。

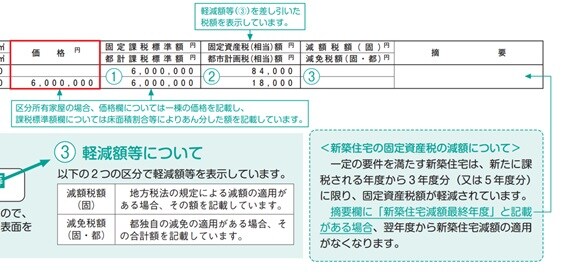

マンションの場合には、価格の欄には、一棟丸ごとの固定資産税評価額が記載されるので、非常に大きな金額が書かれています。部屋ごとの固定資産税評価額が知りたい人は、その隣の欄の課税標準額(かぜいひょうじゅんがく)を見てみましょう。この金額が部屋ごとの固定資産税評価額となります。

ちなみに、これは覚える必要はまったくないのですが、課税標準額とは、税金を計算する際に、税率を乗じる直前の金額をいいます。たとえば、土地の評価額は1億円なのですが、ここに何かしらの特例があって評価額が2000万円に割引されたとして、そこに税率を乗じて税金を計算するのであれば、課税標準額は2000万円ということになります。

家屋の場合、固定資産税評価額と課税標準額は、工場などの特殊な建物などでない限り一致します。

ちなみに、これが土地になると、全然一致しません。土地は固定資産税評価額から課税標準額を計算するのに複雑なプロセスがあるので、家屋とは異なるので注意が必要です。

貸家の場合、固定資産税評価額は「30%OFF」

建物(家屋)の評価額は固定資産税評価額を使いますが、もし、その家屋が貸し出されている場合には、固定資産税評価額から30%OFFすることが認められています。

人に貸している家屋は、自分で使っている家屋よりもすぐに売却したりすることが難しかったり、色々な制約がでてきますよね。その分「評価額を低くしていいですよ」という趣旨です。

30%OFFと伝えましたが、正確にいうと、借家権割合(しゃっかけんわりあい)という割合を引いてよいとされています。借家権割合は都道府県ごとに決められていますが、ほとんどの都道府県が30%です。

「30%じゃない都道府県あるのかな?」と思い、47都道府県全部調べてみました。結果、すべて30%でした(平成29年度と平成30年度はいずれも)。もしかしたら年度によって変わるかもしれないので、一応確認するようにしてください。

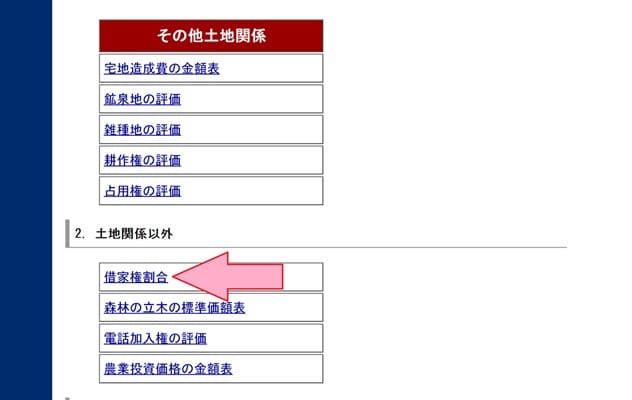

ちなみに調べ方は、検索サイトで「借家権割合」と検索すると、国税庁の「財産評価基準書路線価図・評価倍率表」というWEBページがヒットします。こちらに入ると、日本全国の地図がでてきます。地図がでてきたら、調べたい地域をクリックします。そうすると……

借家権割合という欄がでてきます。ここをクリック! そうすると、その都道府県の借家権割合がわかります。

親族間の貸借でも、固定資産税評価額は30%OFF?

よくあるケースですが、親名義の不動産に子供が住んでいるようなケースだと、通常、家賃のやり取りはしない方が一般的だと思います。家賃や地代などのお金をもらう貸し借りのことを賃貸借(ちんたいしゃく)といい、お金のやり取りをしない貸し借り(ただ貸し)のことを、使用貸借(しようたいしゃく)といいます。

家賃のやり取りをしないこと自体は、問題になりません。ここはよく誤解している税理士が多い論点なのですが、個人間の不動産の使用貸借は、実務上、問題になりません。国税庁のホームページにもバッチリ書いてあります。

注意が必要なのは、法人間の使用貸借です。これは問題になります。ここを混同している人が多いのですが、個人間の場合には特に問題にならないので、気にしないでOKです。

話が横道にそれましたが、先ほど「人に貸している場合には30%OFFですよ」と伝えしましたが、この取り扱いは、賃貸借の場合に限定されます。つまり家賃をしっかりともらっていなければ、30%OFFしてくれません。

この話をすると、「家賃をもらえば30%OFFになるのね、だったら1円でもいいのかしら?」などと質問をいただきます。答えは「NO」です。

お金をちょっとでも払えば賃貸借と認めてくれるかというと、そうは問屋が卸しません。国税庁から次のような見解が示されています。

土地の借受者と所有者との間に当該借受けに係る土地の公租公課に相当する金額以下の金額の授受があるにすぎないものは使用貸借に該当する

これは何をいっているかというと、「不動産の持ち主が支払っている固定資産税と同じ金額くらいの家賃しかもらっていない場合には、お金をもらっていても、使用貸借として取り扱いますよ」という意味です。

たとえば、不動産の持ち主が、毎年10万円の固定資産税を支払っていたとします。借りている人からは、1年間に10万円の家賃しか貰っていませんでした。このような場合には、賃貸借として認められないので30%OFFすることは認められないのです。

実務上、賃貸借と認められるためには、固定資産税の2~3倍の家賃(地代)を支払うこととされています。先ほどの例でいえば、20万~30万円くらいの家賃は必要になるということになります。

それでも年額20万~30万円なので、世間の相場からすると相当安い金額でも認められるは認められることになります。しかし、ここで注意が必要なのは、家賃を貰った人は、毎年きちんと確定申告をして、所得税と住民税支払う必要がでてくる点です。これをやっていない人がすごく多いんです。

「親族間の家賃のやり取りなので、申告しなくてもいいかな」と安易に考えてしまう人が多いのですが、家族の間であったとしても、家賃を貰うのであれば、しっかり確定申告をしないといけません。

もちろん確定申告をする上では、受取った家賃から固定資産税などの経費を引くことができますが、賃貸借と認められるためには、固定資産税の2~3倍の家賃が必要になりますので、所得(もうけ)がでる可能性は高いのです。

以上のようなことから、相続税評価額を30%OFFにすること目的だけで、親族間で家賃をとる方法は、あまりおすすめしません。所得税と住民税の負担があがってしまうのと、受取る家賃が両親に蓄積されれば、相続税を底上げしてしまうので、結果として家屋が30%OFFされても損する可能性が高いといえます。

一方で、相続税対策として家賃をとる人だけではなく、「子供に甘えさせてはいけない!」という観点で家賃をとっている人は、それはそれでまったく問題ありません。確定申告だけ忘れないようにしてください。

固定資産税評価額は「時価の70%」

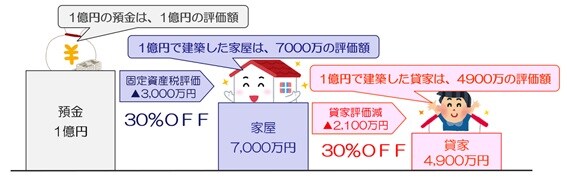

家屋の相続税評価額は固定資産税評価額を使いますが、実は、固定資産税評価額で計算していいって、すごくお得な話なのです。なぜかというと、固定資産税の評価額は、実際の建築価格より、だいぶ低くつけられるからです。

どれくらいかというと、大体、建築価格の50%~70%の間といわれています。つまり、1億円で建築した家屋であれば、固定資産税の評価額は5000万~7000万円くらいになるということです。

1億円で建築した家屋の固定資産税評価額が7000万円だったとします。これを人に賃貸借したとします。そうすると、この7000万円が30%OFFされます。結果として、相続税の評価額は4900万円になります。

1億円が一気に4900万円として評価されるので、相続税を圧縮する効果はすごいものがあります。ハウスメーカーが「アパートを建築すると相続税対策になってお得ですよ」というのはあながち嘘ではないんですね。

ただ、相続税対策目的だけでアパートや賃貸マンションを建築しても、実際に大家業は楽ではありませんので、慎重に検討しないといけません。特に、最近は人口減少の世の中ですが、相続税対策でアパート建てる人が多いので、完全なる供給過多。オリンピックが終われば選手村も一般住宅用としてリリースされるみたいですし、今後不動産市況はどうなるかわかりません。

「タワーマンション節税」とは?

「タワーマンション節税」という言葉を聞いたことがある人も多いのではないでしょうか? タワーマンションを購入すると激的な相続税対策になります(それをおすすめするかどうかは別として)。

なぜ、タワーマンションを購入すると相続税対策になるのかというと、その秘密は、タワーマンションの固定資産税評価額にあります。先ほど、固定資産税評価額は、購入価格や建築価格の50%~70%くらいになりますよ、とお話しました。

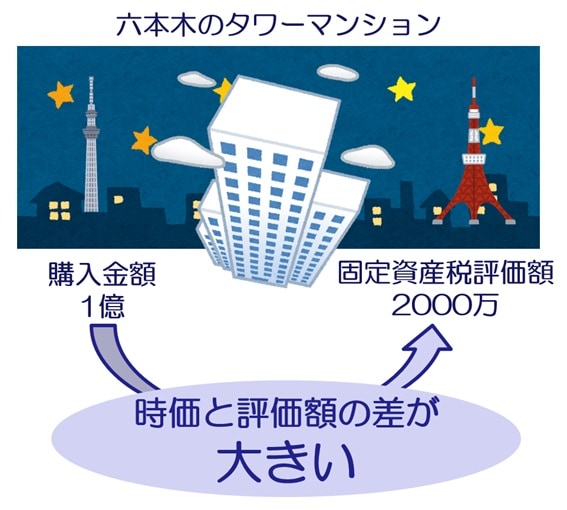

ただ、タワーマンションの場合には、なんと、購入金額の20%くらいが固定資産税評価額になってしまうのです。1億円で購入したものが2000万円くらいの固定資産税評価額になるのです。そして、さらにそれを人に貸せば30%OFFですので、1億円で購入したものが1400万円で評価されることになります。

なぜ、こういった現象が起きてしまうのかと言うと、原因は固定資産税評価額の付け方に問題があります。

そもそも、固定資産税評価額はどのように計算されているかというと、家屋の材料や天井の高さなどの施工方法に点数を振って計算していきます。たとえば、床に大理石を使うなら何点、天井にシャンデリアを付けるなら何点、コンセントをたくさんつけるならプラス何点……と、いった具合です。

ここでのポイントは、家屋の固定資産税評価額は材料などで決まってしまうため、その家屋の人気度はまったく加味されないということにあります。

たとえば、六本木や赤坂などお金持ちから人気の地域に家屋を建築するとします。それと、まったく同じ材料と構造の家屋を、すごく田舎の、人がほとんどいない山の中に建築したとします。この2つの家屋の固定資産税評価額はどうなるかというと、六本木の家屋も、山奥の家屋も、固定資産税評価額は同じになります。

なぜなら、固定資産税評価額は材料や構造で計算するので、どこに作ろうと、同じ材料や構造であれば、同じ評価額になるからです。

それではみなさんに質問します。みなさんだったら、この2つの物件が同じ条件で売られていたら、どちらの物件を購入したいでしょうか?

「山の中の綺麗な空気が好き」

「六本木なんて嫌い」

という人もいると思いますが、世の中的に人気があるのは、やはり六本木などの都心の物件なんですね。そのため、同じ材料や構造の物件でも、実際に売買されるときには、六本木などのお金持ちから人気のエリアの物件は高値で取引されます。

さらに、タワーマンションの高層階になればなるほど、どこにでもある部屋ではなくなるので、プレミアが付き、さらに高値で取引されます。東京タワーに面していようものなら、さらにです。

そしてここが最大のポイントなのですが、どんなに高値で取引されるとしても、物件の人気度は、固定資産税評価額に反映されないのです。結果として、都内のタワーマンションは、まだまだお金持ちから人気があるため、購入金額と固定資産税評価額に大きな乖離が生まれるのです。そして、その差が、大きな相続税の節税効果を生むのです。

「タワーマンション節税」は封じられるのか?

近年、このタワーマンション節税は効果が大きすぎるのもあって、会計検査院から問題視されています。平成28年には、20階建て以上のマンションには、階数に応じて固定資産税の負担を調整する税制改正がありました。

しかし、あの改正はあくまで固定資産税の改正なので、相続税の計算には関係ありません。タワーマンション節税は健在ということになります。

しかし今後タワーマンション節税が封じられるという噂があります。その封じ方については専門家によって様々な憶測が飛び交っています。

筆者の個人的な予想ですが、もし、タワーマンション節税を封じる改正があるとしたら、3年ルールの導入だと思います。「家屋の相続税評価額の計算は、購入(または建築)してから3年間は、購入した金額で評価をしなさい」というルールです。

なぜこう思うかというと、国税庁としても「どこからがタワーマンションなんだ?」という議論に、結論をだすことはできないと思うのです。たとえば「20階以上の部屋はタワーマンションだ」と定義し、20階以上の部屋の評価方法だけ変えるとなると、今度は19階の部屋に人気が集中することになるので、まさにイタチゴッコ現象が始まります。

さらに、同じ階の部屋であっても、東京タワーに面している方が高値で取引され、レインボーブリッジに面している方が高値で取引されます。こういったことまで調整するのは不可能です。

そのようなことを考えると、「相続税の節税目的だけでタワーマンション購入しないで」という国税庁の想いを実現するには、3年ルールしかないと、筆者は考えています。

まとめ

家屋の相続税は固定資産税評価額を使います。自分で使っている場合には、固定資産税評価額をそのまま使い、人に貸している場合には、固定資産税評価額から30%OFFした金額を使います。

人に貸す場合には家賃を取らないと30%OFFされません。ただ、家賃を少ししか取っていない場合には、使用貸借(ただ貸し)と認定される可能性があるので注意しましょう。

固定資産税評価額は時価の5割から7割くらいなので、アパートや賃貸マンションを購入(または建築)すると、購入金額と固定資産税評価額の差額分、相続税の負担を減らす効果があります。

さらにタワーマンションなどの、高値で取引される人気の物件は、購入金額と固定資産税評価額の差が大きいので相続税対策になりますが、今後、どのような改正がされるか注目です。

【動画/筆者が「相続税対策で購入した不動産で追徴課税される事例を」を分かりやすく解説】

橘慶太

円満相続税理士法人