一棟アパートが「供給過多状態」に陥った背景

2015年の税制改正後、相続税対策としての不動産活用が注目されることになりました。現預金の残高が多い人はタワーマンションを購入することで、低未利用地を保有する人はアパートを建設することで、相続税評価の圧縮が有効だったためです。

タワーマンションは敷地に延べ床面積の大きい建物が建つことになるため、1戸あたりが保有する土地面積が小さくなり、結果、マンションの取引価格に対して、相続税計算上の価格がすごく小さくなります。現金のままでは額面で計算されてしまうことを回避する方法として、タワーマンションへと換価することが効果的だったのです。

また土地を保有していると、不動産評価自体は現金より低くなるものの、それが更地などの低未利用地であると相続税評価は高くなってしまうので、ローンを借りて賃貸アパートを建設します。人に貸している土地・建物であると(自分が使えないことから)、さらに評価を下げることができるのです。

加えてローン債務は、額面のままマイナスの現金資産として計算されるため、建築するアパートは[評価が下がった不動産]─[額面どおりのローン残額]として計算されます。結果、債務超過の資産を作り出すことが可能となって、他の個人資産と通算して全体の相続評価計算を押し下げることができるのです。

これが賃貸アパートの建築が相続税対策に向いているとされる理由です。

これと並行する形で、マイナス金利下で融資先に困る金融機関が不動産融資に傾倒したことが拍車をかけ、一棟アパートは一気に供給過多状態に陥りました。特に、郊外の低未利用地でこの相続対策アパートが建築されて、必要以上に居室数が増えてしまい、空室率が急上昇、賃貸収入を期待していた土地オーナーは困窮し、社会問題として取り上げられるまでになったのです。

「レインズ」の信頼性はそれほど高くない⁉

ところで、この「空室率」の算出方法をご存知でしょうか。不動産シンクタンクの公表数字「空室率インデックス」が採用されることが多いのですが、これは「民間住宅情報会社の募集データ」をサンプリングし、[募集戸数÷その住戸一棟の戸数]で算出するのだそうです。この計算においては満室稼働中の物件は含まれなくなります。

そうして算出される空室率はどうでしょう、ミスリードとなる危険性があります。本来であれば、募集戸数に対して、母数はすべての戸数でなければならないはずですから。

一方、中古マンションの売買マーケットのトレンドを測るとき、拠りどころとされるのが、レインズ(不動産業者間ネットワーク)の売出登録数と成約登録数です。実はこの信頼性もそれほど高くないのです。というのも、売出登録において、実際は削除と再登録を繰り返す手法がよくとられるためです。これは不動産会社が所有物件を売出登録するときに、新規物件であるかのように装うことで、物件情報の鮮度を高くみせるためです。それがシステム上では、新規物件としてカウントされてしまうと、マーケットボリュームが誤って出てきてしまいます。

また、成約登録もしないケースが多いのです。これは物件所有者からの要望、つまり自宅がいくらで売れたかは内緒にしたいという理由であったり、不動産会社が再販売する際に、取得価格を記録に残したくないという理由であったりします。このように売出登録がダブルカウント、トリプルカウントされる一方、成約は登録されない場合が多いので、実際の成約率はかなり少なく反映されてしまうのです。

これを避けるために、レインズ側も成約登録を促そうと報酬制度を設けているのですが、あまり効果は出ていないように思われます。ちなみに新築マンション販売において、好不況の指標とされる初月成約率70%という数字も、実態を正確にあらわしているかというと、そうでもないのです(ここでは詳細は割愛します)。

国外に目を向けると、米国の不動産サイト「Zillow」がマーケットのデータベースとしてかなり有名で、膨大な情報量をベースに価格動向推移や売買マッチングが行われるなど、不動産プラットホームとしての地位を確立しています。

「Zillow」は、すでにこの分野のデファクトスタンダードとなっており、日本でも「Zillow」を典型として新規WEBサービスの構築が企画されています。ロボットによる価格査定サービスなどはその一例ですが、成約事例ひとつをとってもオープンデータになり得ていない日本では企画が捗ってるとは言い難い状況です。不動産という財が持つ個別性、秘匿性といった要素もディープラーニングを阻害する要因となっている中で、さらにさまざまな恣意的な要素が介在してくるとすれば人工知能(AI)だってミスリードします。

売主の思惑、投資データの裏側、価格形成の過程など、さまざまな要素を読み解きながら、不動産売買をアドバイスすることが求められると思いませんか。

モデルルームは予定の建物に忠実に作られているが…

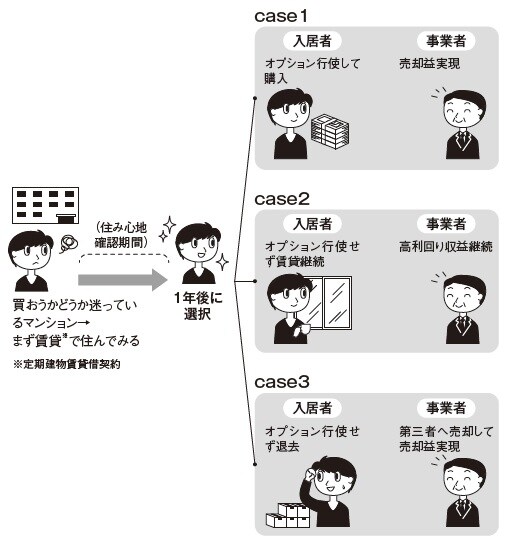

【サービス名称】『すみとらくん』(購入選択権付賃貸借契約)

ビジネス概要通常マンションを購入する際には、どこかで買うか買わないかの決断をしなければなりません。とくに新築マンションで未完成物件であったりするとその判断が難しい場合があります。そこで、いったん賃貸で1年間住んでみてから、その物件を購入するかどうか決めてよい、購入する権利(オプション)が付帯された賃貸借契約を締結するものを提案したいと思います。

買主としては、その物件の住み心地、近隣関係、市場動向などを確認したうえで、購入するか、賃貸を継続するか、退去するかを決めることができます。米国では「リースオプション」という名称で導入されているものですが、日本ではユニークなサービスとなります。売手はこのサービスをフックに、マンション販売チャネルの増加と、高めの価格設定での売却を実現します。

通常、新築マンションを購入する場合、モデルルームに足を運び、完成模型や仕様設備を参考にしながら検討をします。マンションの建物は建設途中である場合がほとんどのため、実物を見る前にこの模型などで購入するかどうかを決めなければなりません。

たしかにモデルルームは完成予定の建物に忠実に作られているのですが、それでもバルコニーからの眺望や隣家との離れ具合などイメージはなかなかつかめませんし、そもそも高額な買い物であるからには、実物を確認したいところです。建物が完成してみたら、電柱の変電器がバルコニーのすぐ脇にあったなど、泣くに泣けない話もよく耳にします。

物理的な状況以外に経済的な要素もあります。マンション建設には、工期として1年以上かかることも多く、タワーマンションにいたっては2年となる場合もでてきます。契約した後、建物完成までの長い間に、もっといい物件がでてきたとか、経済環境が大きく変わってしまったということもありえないことではないのです。

さらには、不可抗力的な要素もあります。隣人のキャラクターなどはその最たるもので、どういう人が住むかは、みんなが住みはじめてみなければわかりません。特に家を預かる主婦にとって、隣が誰かというのはかなり重要な問題です。まず賃貸でトライアル的に住んでみて、半年ないし1年後に、特に問題がなかったら購入に踏み切ることができる…そんな仕組みがあればこれらの問題の画期的な解決策となります。

住みかえのトライアルを提供するものなので、「すみとらくん」という名称にしています。事業者は、不動産投資を事業としている法人を想定しています。デベロッパーはプロジェクトとして新築マンションを早期に完売しなければならず、賃貸が継続するか、売却できるか不確定な状態では、会計的に売り上げをたてることができないため、デベロッパーの事業として適当ではありません。

不動産投資会社が「すみとらくん」事業の素材となるマンションを、デベロッパー等から取得したうえでこの事業を展開します。当然、不動産投資会社がデベロッパー等から取得する「すみとらくん」素材としての物件価格は採算ベースにあうものでなければなりません。将来的には、個人投資家が収益物件の出口戦略においても採用できるサービスとして展開を目指します。