三大都市圏で「東京」のみ空室率上昇

[東京]

■東京グレードA空室率も5期ぶりに上昇

今期(Q2)のオールグレード※空室率は対前期比+0.1ポイントの0.7%。2017年Q2から8四半期連続で低下していた空室率がわずかながら上昇した。2018年竣工のビルにテナントが移転したあとの二次空室がまとまって発生したことが主因。また、新築ビル1棟が空室を残して竣工したため、グレードAの空室率も5期ぶりに上昇した。

一方、大手メーカー等の拡張移転のほか、分室や、建替えのための立退き移転などにより既存の空室が消化されるケースもみられた。即入居可能なスペースの選択肢は依然として限定的であり、今期発生した二次空室についても、拡張移転を計画中の複数の企業が検討しているとみられる。

2019年と2020年に竣工するグレードAの新規供給は合計30万坪。2019年6月末時点における未竣工ビルのテナント内定率は、2019年竣工予定のビルで9割超、2020年竣工予定のビルで6割超と、プレリーシングは進んでいる。

とはいえ、内定しているテナントの多くは既存ビルからの移転であり、後継テナントが見つからないリスクが高まっている。景気の見通しに対する不透明感が高まるなか、館内増床に一服感が出てきており、テナントが退出したスペースが募集に出るケースもみられ始めた。既存ビルの二次空室の発生が、今後も空室率を押し上げる可能性が高まっている。グレードA賃料については向こう1年間で1.7%下落を予想する。

※オフィスグレードの定義については、ページ下の[資料1][資料2]を参照

[大阪]

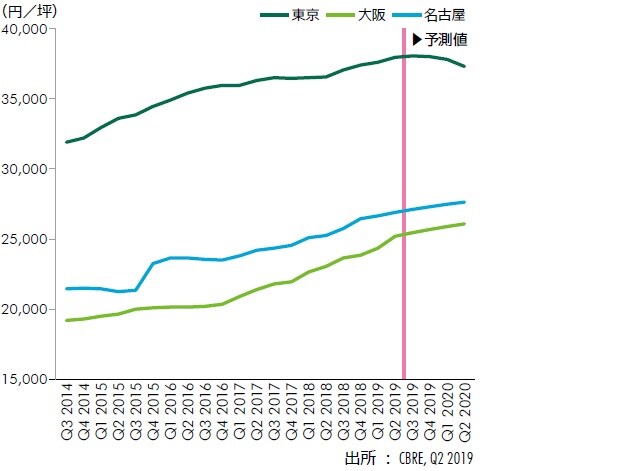

■グレードA賃料は初の25,000円台

全グレードで空室率は過去最低値を更新した。新規開設や拡張ニーズは依然として旺盛である。立地やグレードを問わず、スペースを確保しようとするテナントが多い。新規供給が本格化する2022年まで需給の緩和は考えにくく、空室の希少性は期を追うごとに高まっている。今期のグレードA賃料は対前期比+3.5%と、初の25,000円台にのせた。需給ひっ迫を背景としたオーナーの強気の条件提示に対し、テナントがスペース確保を優先して応諾するケースが増えている。

今後、グレードの高いビルの賃料が上昇するに伴い、エリア全体のビルの賃料水準がさらに押し上げられる可能性が高い。向こう1年間でオールグレード賃料は5.7%、グレードAは3.5%、グレードBは5.8%の上昇をCBREでは予想している。

[名古屋]

■オールグレードの空室率は初の1%割れ

今期オールグレードの空室率は対前期比-0.1ポイントの0.9%と、初の1%割れ。手狭となったオフィスをすぐにでも拡張したい企業が、まとまった空室のある「名古屋東」エリアのビルへ移転した事例が複数みられた。この結果、同エリアの空室率は対前期比1.9ポイント低下。中心部では新規開設や、館内増床などの拡張ニーズは依然強く、募集前にテナントが決定する事例が散見された。グレードA賃料は対前期比+0.9%の26,900円/坪。同グレードの空室率は0.0%とまったく空きがない状況。

さらに、今後5年間でも今のところ新規供給の予定がない。当面、貸し手優位の状況が続くと想定され、グレードA賃料については、今後1年間で2.7%の上昇を見込む。

地方都市「10都市」のうち、「6都市」で空室率低下

[札幌]

■賃料は調査開始以来初の14,000円台に

今期竣工の中型ビルは、IT関連企業を中心に新規開設や拡張移転の受け皿となり、ほぼ満室で竣工。また、一部の築浅ビルではBPO関連企業によりまとまった空室が消化された。結果、空室率は対前期比0.2ポイント低下した。賃料は対前期比+2.7%、2003年Q1の調査開始以来初の14,000円台となった。大型ビルのみならず中型ビルでも賃料の上昇傾向が強まっている。

[仙台]

■賃料は大幅な上昇

立地改善を目的にテナントが退出したビルで空室が発生した一方、駅周辺のビルではコールセンターの分室や、新規開設によって空室消化が進んだ。結果として空室率は対前期比横ばい。来年竣工する予定のビルのなかには、テナントがほぼ内定した物件もみられる。タイトな需給を背景に、募集賃料を引き上げるオーナーが増加。賃料は対前期比2.8%と大幅に上昇した。

[さいたま]

■一部で空室消化に時間を要するビルも

大型ビルのテナントによる一部解約を主因として、空室率は対前期比+0.1ポイントの0.5%と2期連続で上昇した。移転需要は引き続き堅調である。しかし、比較的高額な募集賃料を設定する大型ビルにおいては、空室消化に時間を要する事例がみられた。賃料は対前期比1.1%の上昇。大宮駅東口のビルで、相場に対して割安だった募集賃料が引き上げられた。

[横浜]

■空室率は最低値を更新

空室率は対前期比-0.4ポイントの1.2%となり、2007年以来12年ぶりに過去最低値を更新した。なかでも、築浅大型ビルの多い「みなとみらい」エリアに、ビルのグレードアップや立地改善を目的とした移転が集中。同エリアの空室率は対前期比-0.9ポイントの1.2%となった。賃料は対前期比+1.5%。みなとみらいの大型ビルを中心に賃料は上昇傾向にある。

[金沢]

■金沢駅周辺で賃料の上昇傾向が強まる

今期の空室率は対前期比-0.1ポイントの5.6%。郊外から金沢駅周辺への立地改善のための移転や、ビル取り壊しに伴う立退き移転により、空室が消化された。駅周辺で空室が少なくなる一方、新規開設や拡張移転ニーズは相変わらず堅調。稼働率の高い駅周辺のビルを中心に、募集賃料を引き上げる動きがみられ、賃料は1.5%の上昇となった。

[京都]

■需給のひっ迫と賃料上昇が続く

空室率は2年間にわたり1%割れが続き、賃料も2017年Q3から過去最高値を更新し続けている。既存ビルが取り壊されてオフィススペースは減少傾向。今後も新規供給の予定がないため、賃料上昇は当面続くとみられる。継続賃料の上昇も顕著。賃料の大幅な増額改定を受け、スペースを一部返却するテナントも見受けられるが、それでも後継テナントは短期間で決まる状況となっている。

[神戸]

■テナントの選択肢が拡大

空室率は対前期比でわずかに上昇したものの、テナントの動きは依然として活発である。新規開設のほか、立地改善を目的とした郊外から中心部への移転ニーズも引き続き堅調。移転先として、三宮駅周辺のみならず、ほかのエリアも前向きに検討されているため、来期以降、空室は減少するであろう。賃料は対前期比+1.4%となった。2019年に入り、賃料の上昇ペースが早まっている。

[広島]

■広島駅周辺への移転が増加

今期の空室率は対前期比0.1ポイント低下の3.1%。広島駅周辺では、前期に竣工した「GRANODE広島」を皮切りに、今後も複数の開発が予定されている。このため、広島駅周辺への移転を決定、または検討する企業が増えてきており、同エリアにおけるテナントの動きは、さらに活発化するとみられる。賃料は対前期比0.8%の上昇。今後も緩やかな上昇が続く見込み。

[高松]

■建替えに伴う移転により空室率は低下

空室率は、建替えに伴う移転により低下した。しかし、全体的にテナントの動きには膠着感がみられる。立地や執務環境の改善を目的とした移転ニーズは依然として強いものの、その受け皿となるビルが不足している。賃料は緩やかな上昇が続いているものの、移転ニーズの集中する築年数の浅いビルに限られている。

[福岡]

■賃料上昇の勢いは継続

空室率は対前期比0.2ポイント上昇したものの、0.4%と引き続き低水準。天神ビッグバンに伴う立退き移転は一巡した模様だが、依然として新規開設、拡張ニーズは多い。2020年以降、まとまった新規供給が控えているものの、旺盛な需要を背景に、需給バランスが大幅に悪化することはないとみられる。賃料は今期も過去最高値を更新。上昇率は対前期比2.9%と高い水準が続いている。

![[資料1]オフィスグレードの定義](https://ggo.ismcdn.jp/mwimgs/c/c/-/img_cc233355ea2f029aea6b85ed54297c9852812.jpg)

![[資料2]調査概要](https://ggo.ismcdn.jp/mwimgs/4/4/-/img_44ce551d1bee847a6660e83db636143351676.jpg)