寄付は「相続税の対象」になるのか?

近年「遺産の一部をNPO法人や自分が育った学校に寄付したい」という相談が増えています。日本ファンドレイジング協会の調査によると、40歳以上の日本人の約21%が、人生の集大成として、遺産の一部を寄付してもいいと考えているそうです。

一方で、実際に遺産の寄付を実行する方は1%に満たない状況であり、想いと行動に大きな隔たりが生じています。その原因は一体何かというと、

1.支援したい団体が明確でない

2.手続きがわからない

3.残された家族の理解が得られない

などが挙げられます。1と3の問題については、なかなか一筋縄にいかない問題ですが、2の問題で寄付を諦めてしまうのは大変もったいないことです。

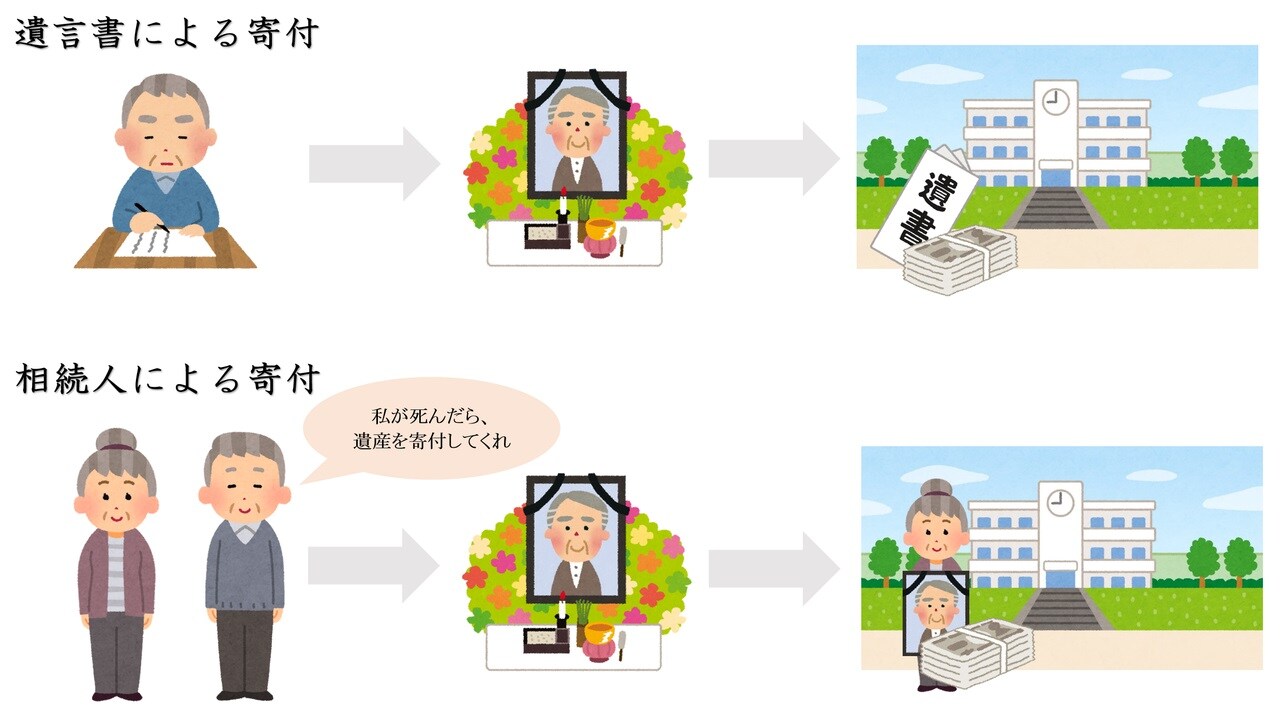

■遺産の寄附の方法には2種類あります

遺産の寄付の方法には、大きく2つの方法があります。遺言書による寄付と、相続人による寄付です。

生前中に遺言書という形に残しておく方法か、それ以外の、口頭やエンディングノートで意思を伝えておく方法。一見似たような方法なのですが、実はこの2つ…非常に大きな違いがあります。この違いを知らないと、大きなトラブルになる可能性があるので注意が必要です。

■遺言書による寄付の場合には相続税が課税されない

まずは、相続税の取扱いについてです。寄付をする財産に相続税は課されると思いますか? 答えは、遺言書による寄付の場合には相続税は課されません。相続人による寄付の場合には相続税は課されます。

※ただし公益性の高い法人の場合には非課税になります。

遺言書による寄付の場合には、相手が株式会社などの営利法人であっても相続税は課税されません。相続人による寄付の場合には、相手が公益性の高い法人の場合のみ相続税は課税されないこととされています。

そのことから、たとえば、自分が入所している老人ホームなどに寄付を検討している場合には、遺言書で残しておけば相続税がかからず、そうでない場合には、相続人が相続税を払ったうえで、残った財産を寄付することになります。

「遺言書さえ残せば株式会社に寄付しても相続税がかからない」というと、自分の家族が経営している会社へ、相続税の負担を減らす目的で寄付をしようと考える人がでてきます。このような場合、税務署から相続税の節税目的と判断されると、その法人を個人とみなして相続税が課税されます(相続税法66条4項)。

また、公益性が高い法人に対する寄附は非課税になりますが、検討している法人の公益性が高いかどうかは、事前にしっかりと確認をしなければいけません。非課税になる法人であれば、遺言がなくても相続税の負担はでてきませんが、そうではない法人の場合には、早めに遺言書を作成しておくほうがよいでしょう。

善意の気持ちが台無しになる場合がある「遺留分」

■「遺留分」に気を付けて

相続人による寄付の場合には、最終的に、その相続人が故人の想いを実現させようと行動に移さないと実現しません。親族が生前中に「あなたが亡くなったら遺産は寄付するわね」といっていても、亡くなった後に「やっぱり遺産は私が全部使うわね」と約束を反故することもありえます。

その点、遺言書による寄付の場合には約束を反故することは難しくなります。遺言書で寄付をする旨が定められている場合には、その寄付をうける団体の了解がなければ、寄付する意思をなかったことにはできないのです。

そのため、遺言書による寄付の方が確実性は高くなります。

一方で、注意しなければいけないのは、遺留分(いりゅうぶん)(関連記事:『相続争いの元凶!? 遺言書作成時に留意したい「遺留分」の仕組み』)の問題です。遺留分とは、相続人の生活を保障するために「最低限、これくらいの財産は相続できますよ」といった権利のことをいいます(なお、兄弟姉妹が相続人になる場合には、兄弟姉妹に遺留分はありません)。

この権利があるため、たとえば「全財産を○○団体に寄付する」といった遺言を残してしまうと、相続人たちは、その団体に対して「遺留分を返せ!」と訴えることができてしまいます。

また遺留分を侵害していなかったとしても、財産を寄付するということは、相続人たちがもらえる財産が減ることを意味します。なかには、自分の取り分が減ることに憤慨し、その団体に対して、「お前らが、父にこんな遺言書かせたんだろ!」と詰め寄るケースも実際にあります。遺言書による寄付の場合には、あらかじめ家族の理解を得ていた方が無難です。

■不動産などの寄附には注意が必要

金銭以外を寄付しようとする場合は注意が必要です。たとえば不動産を寄付しようとする場合、そもそも寄付を断られる場合があります。容易に売却ができたり、有効利用できたりするような土地であれば、寄付を断る団体は少ないと思います。しかし、売ることもできない使うこともできないような土地であれば、もらっても困ってしまいます。そのような場合には、せっかく寄付をしようと思っても断られてしまうことがあるのです。

そのようなことが起きないようにするために、事前にその受け入れ団体に交渉をしておくことが大切です。また、団体から了解を得た後も、何年かに一回は、確認をしなければいけません。

なぜなら、相続が起きる前に、その団体がなくなっている可能性や、財政状況が悪化し寄付を受けることができなくなる可能性も0ではないからです。

まとめ

遺産の一部を寄附しようと思っている方は、ぜひとも、遺言書を使ってその意思を伝えておくことをおすすめします。金銭の贈与は断る人もいないでしょうし、手続きも簡単です。一方で、不動産などの資産は、そもそも寄付を断られる場合もあるので注意が必要です。