需要不足に起因しない過剰現象が発生している!?

市場経済の下で発生する景気循環の過程で、過剰生産能力が生じるのは、それ自体は自然な現象で、とりたてて問題視する必要はない。すなわち、好況期に生産増加のため設備を増加→景気減速で需要・価格低迷→生産圧縮→生産能力過剰というサイクルだ。この場合、景気の反転とともに生産能力過剰も、次第に解消されてくる。

中国においても、アジア、あるいはグローバル金融危機の影響を受けて景気が減速した2000年、09年には、こうした言わば「循環的」な生産能力過剰が見られた。しかし、景気が過熱気味であった2003年、04年、06年前後、また09年以降、必ずしも需要不足が続いているわけではない状況下でも過剰現象が発生しており、何らかの非循環的要因があることも排除し得ない。

中国経済は市場原理をより重視して、これを取り入れようとしている移行期にあることから、循環的要因と非循環的要因が混在する状況にあることが事態を複雑にしている。国家信息センターや国務院傘下で中国最大のシンクタンクである社会科学院などは、現状、過剰能力を抱える産業を、その要因にしたがって、次の3つの類型に区分している(2015年8月21日付国家信息センター経済予測部HP等)。

①絶対過剰型:産業全体の生産能力が、市場や経済発展段階が必要とする需要を超えている。鉄鋼、セメント、電解アルミ、石炭、各種建材。

②構造型:技術水準の低い川下で生産能力過剰が集中する一方、川上の高技術製品は需要に対応する有効な生産能力がなく輸入に依存している。板ガラス、船舶。

③成長型:投資と輸出主導成長モデルに依存し、将来に対する過度な楽観的見通しを持って、行き過ぎた投資をしてきた一部産業。光ファイバー、風力発電。

問題を複雑にしている6つの要因

①、③は、一義的には、主として現下の景気減速という循環要因から過剰生産能力が発生しており、政策対応としては、景気を刺激し需要を拡大させるマクロ政策が有効ではあろうが、以下のような点が問題の解決を複雑にしている。

1.現在の成長率鈍化は、中期的に見て、かつての投資や輸出主導で10%を超える高成長を遂げた時期から、中速度の安定成長へ、経済構造が転換し、中国政府が言う「新常態」へ移行する過程にあると位置付けられ、短期的な景気減速とはやや異なる側面がある。

2.中国の過剰産業は、新サプライサイドエコノミクスが言うところのいわゆる供給老化局面にある。経済の供給面は一般に、新供給形成→供給拡張→供給成熟→供給老化という循環を形成する。新供給形成、成熟局面では、1単位の供給が同等の需要を創造、拡張局面ではそれ以上の需要を創造するのに対し、老化局面では、供給に見合う需要が創造されない。この局面で、独占などの構造的要因から、生産要素が新供給形成に向かわず、生産能力過剰が発生している(2016年1月11日付経済観察網)。

3.体制面から見ると、生産能力過剰産業は資源関連の国有企業が多く、国有企業に伴う非効率性、腐敗汚職、政府との癒着関係などの複雑な問題がからんでいる。

4.生産能力過剰産業は、これまで政府が大量の資金、資源を投入し、政府の歳入基盤にしてきたものが多い。したがって、その整理、淘汰は政府歳入に直ちに大きな影響を及ぼすおそれが強い。

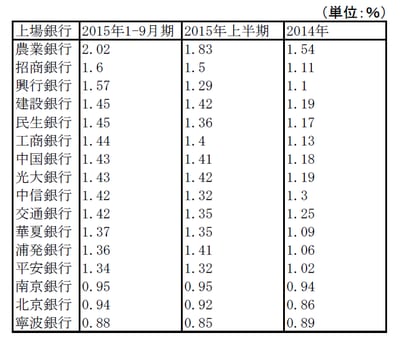

5.生産能力過剰産業は、一般的に銀行借り入れが大きく、その整理、淘汰は銀行部門の不良債権の増加を通じて、金融リスクを拡大させるおそれがある。すでに、上場銀行16行の不良債権比率は2014年から15年9月にかけ総じて上昇しているが、その主たる原因は特に地方における不動産業の低迷に加え、過剰生産能力を抱える産業向けの融資が不良債権化していることが大きく、生産能力過剰産業が“不良重災区”だと言われている。全体として現状、不良債権比率は1.5-1.8%程度だが(図表1)、過剰生産能力の影響で、17年末頃、場合によっては16年にも3%を超えるとの予測がある(2015年12月21日付財経網、16年1月11日付資産之家)。

【図表1 上場銀行の不良債権比率】

6.中国政府の最も重要な政策課題は一貫して「社会の安定確保」であり、過剰産業の整理、淘汰に伴う失業の発生は社会不安を招きかねないという懸念が、常に中国政府の念頭にある。

発展改革委主任も2月、2015年の経済社会発展状況を説明する恒例の記者会見で、まずは鉄鋼、石炭産業から過剰能力解消を始める必要があるとした上で(これが上述の二つの国務院意見に繋がっている)、「その際、特に山西や黒龍江で雇用問題に比較的強い圧力がかかるが、中央・地方政府はこれに対処する経験を積んできており、適切に処理できる」と懸念払拭に努めている(2016年2月4日付中国新聞網)。

どの程度の失業が生じるかについては、前提条件をどう置くかなどの違いによって、各方面から様々な推計が示されている。たとえば、鉄鋼、セメント、電解アルミ、板ガラス、石炭の過剰5大産業の就業者数は現在1千万人強、仮に向こう2,3年で生産能力を30%削減すると、約3百万人が職を失うとの推計(中金公司、2016年1月12日付騰訊財経)、鉄鋼業では就業者一人当たり生産が平均300トン、したがって、中央の1-1.5億トンの生産能力を削減するという方針を前提にすると、失業者は40-50万人、関連産業も含めるとそれ以上(2016年2月3日付財経観察、1月26日付財経網)、5大産業を含め能力過剰を抱える18産業、就業者約2500万人に対し、向こう3年間で失業者が最も楽観的な予測で370万人、最も厳しい予測で570万人、うち石炭、次いで鉄鋼が最も多く、合わせて170-290万人(2016年1月25日付楊邸老師網校)などといった推計がある。

政府が温存してきた国有企業が事態を深刻化

結局、成長率鈍化に伴い、内外の需要が収縮していることが、問題発生の直接的な引き金になっていることは否定できないが、ここ数年、事態を深刻化させている背景には、過剰生産能力を抱える企業の多くが基幹国有企業で、政府が、税収、就業、社会安定への影響を考え、非効率で死に体(“僵尸”、ゾンビ)の国有企業を温存してきた政策がある。

社会科学院や、同じく国務院傘下のシンクタンクである発展研究センターも、「政府の産業政策が本来目指すべきことは市場の失敗を正すことだが、政府の失敗と市場の失敗が重なって、問題を深刻化させた」とし、さらに「過剰産業がちょうど政府の重点産業と見なされている(あるいは政府がそのような信号を発している)場合があり、それが過剰問題発生の温床になっている」として、政府の政策面で問題があることを指摘している(2016年1期「中国発展観察」など)。