経済の減速と価格の低迷が直接的な引き金に

過剰生産能力を発生させている直接的な引き金は、経済の減速、それによる各種工業製品価格の低迷、下落だ(図表1)。

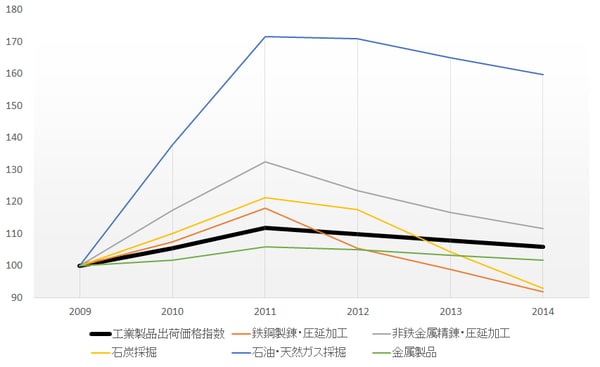

【図表1 2009年を100とした時の工業出荷価格指数】

工業製品関係の出荷価格は、国際的な市況低迷と中国経済の減速を背景に、総じて2011年にピークを打った後、軒並み低下傾向にある。特に石炭、石油、天然ガスといった資源関係、および鉄・非鉄金属製品などの価格下落が著しい。こうした価格下落を受けて、10年以降、関連産業での生産能力過剰が深刻化してきた(図表2)。

【図表2 過剰生産能力を抱える産業の能力利用率】

いずれの分野でも低下する能力利用率

一般的に各種業界では、生産供給能力がどの程度過剰かについて、能力利用率75-80%が軽度、70-75%中度、70%以下が重度と見られている。中国当局は定期的には各産業の生産能力利用率を発表していないが、2013年10月、国務院が「産業能力過剰解消のための指導意見」を発表、鉄鋼、セメント、電解アルミ、板ガラス、船舶を特に深刻な過剰産業とし、2012年時点でいずれの産業も、その過剰の程度が中度であるとした。

その後の状況を各産業の業界報告書等で探ると、能力利用率はいずれもさらに低下しており、特に鉄鋼、セメント、電解アルミ、船舶は、2014年または15年、重度と言われる70%を下回っている。また、かつて黄金産業と呼ばれていた石炭は、2012年時点ではなお84%で、13年の国務院指導意見では触れられていなかったが、15年は70%と、短期間で急激に低下したもようである。

さらに、能力過剰はここへ来て、伝統的重化学工業のみならず、戦略新興産業と言われる分野にも及んでいる。たとえば、政府の経済担当部局である国家信息センターによると、光ファイバーにも能力過剰問題があり、太陽電池の能力過剰率は95%、風力発電の設備利用率は60%以下(何れも2013年)とされている。