事業借入れと住宅ローンの金利を見直した結果・・・

【相談時の状況】

石川県金沢市 歯科医院院長(開業6年目)Mさん 42歳

家族構成:妻(専業主婦)40歳、子供10歳、8歳

世帯年収:1800万円

借入総額:8000万円

開業6年目のMさんは、地域密着型の医院として患者さんに恵まれ売上を増やしてきましたが、節税の策を打たずに、毎年追徴課税に苦慮していました。

税理士は契約者の先生本人ではなく、20代の資格を持たない担当者が月に1回訪問しますが、いつも話が合わずイライラしていたそうです。加えて、将来に向けた年金対策が不十分で、加入していた公的年金も国民年金のみ、奥様の分と合わせても月額13万円しかありませんでした。休業補償や医師会のグループ保険にも加入していましたが、こちらも十分とは言えません。当時の世帯年収は約1800万円です。

そんなMさんに対してまず提案したのは、支出の見直しでした。地銀であるA行の事業借入と住宅ローンの返済表をお預かりし、合わせて約8000万円の中身に目を通したのです。

するとA行の金利は全国的に見ても高いのが一目瞭然で、すぐに借り換えをお勧めしました。A行は地域シェアNo.1でしたが、担当者とは疎遠状態で、開業後も1回だけ医院に挨拶に来ただけとのこと。私はMさんの開業地に近いNo.2のB行の支店に連絡し、代理人として借り換えの相談をさせていただきました。そして、B行の借り換えプランを引っさげてA行担当者に交渉したのです。

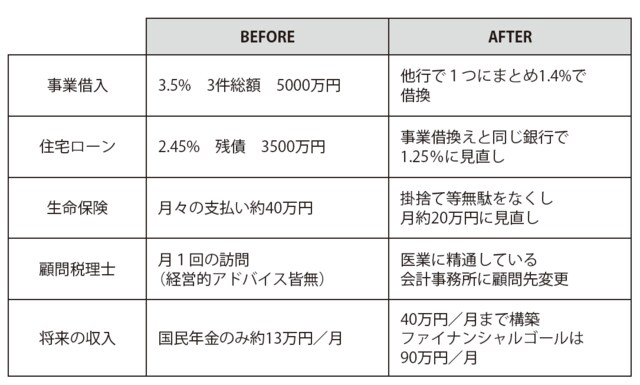

この時のA行の事業借入金利は3.5%、対するB行は1.5%でした。それに対しA行は1.4%を提案、B行も同じ金利で再提案をしてきました。たった5日の間で2.1%も下がったのです。銀行とお客様との「WIN―LOSE」な関係の一部を垣間見ました。結局MさんはB行の案を選び、結果、事業借入で約500万円、住宅ローンの見直しも含めて約850万円の支払い負担を軽減することができました。

不動産ローンの団信保険を賢く活用

さらに、生命保険では掛け捨て部分を解約、必要保障の適正額を算出して死亡保障額を減らすことで、気にされていた休業補償の厚みを増やすご提案をしました。

具体的には、民間の休業補償の保険商品でも保険医協会の団体所得補償保険でもなく、収益不動産の購入です。不動産運用は賃貸収入が得られることと減価償却分を経費として計上できることに加え、不動産取得ローンを組むことで事業所得を損益通算できる節税効果も得られます。

不動産住宅ローンは65歳までに完済すると計画、不動産取得時に付帯する団体信用生命保険(団信保険)を活用することで、無駄な生命保険への加入を抑えるようにしたのです。最近の団信保険には、優良物件限定で魅力的な保障が付いているものも多くありますので、見直しの際には検討に入れてみるのがお勧めです。

●8大疾病保障付き住宅ローン

いわゆる3大疾病(癌、脳卒中、急性心筋梗塞)に加えて、5大重度慢性疾患(高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎)時のローン額を補填。同疾病で通算1年以上経過すれば、残金はすべて保険で賄われる。また保険料は金融機関が負担。

●介護保障付き団体信用生命保険

介護保障が付いた団信保険。要介護3以上と認定された場合、ローン残金分の保険金が支払われる。

いまや不動産ローンを賢く使う方法が当たり前になっています。Mさんも、こうした団信保険を賢く使うことで休業補償のコストを削減することができました。また、賃貸収入により月々約27万円の収入とリタイア後の資産形成を同時に行うことが可能になりました。しかし、ファイナンシャルゴールとしては月額90万円ですので、今後は事業借入と生命保険の見直しで増えた可処分所得のなかで計画を立てていく予定です。

顧問税理士については3月の確定申告が終わるタイミングで、医療関係に強い会計事務所に変更をされました。詳しくお聞きしたところ、開業後は電話で何度か話をされたぐらいで会っていなかったそうです。また、意味もなく法人化を勧められたり、特定の保険商品を提案されたりしていたのも、顧問料の増額や仲介手数料といった個人の利益だけを考えた結果だったと思われます。

税理士選びのポイントは仕事が速く正確で、顧問料が適正であることに越したことはありませんが、やはり一番はクライアントの希望・悩みをいち早く理解し、適切なアドバイスを裏表なくできることに尽きます。

また、長い付き合いになりますので、お互いのフィーリングが合うことも重要です。私のクライアントには開業25年で税理士を3回代えて、現在は顧問不在ながらも経理や確定申告は事務長とおふたりでされているという方もいます。珍しいケースかもしれませんが、顧問税理士が必ずしも必要でないと感じる場合は、確定申告はご自身でもできますので、こんなスタイルもありかもしれません。

[図表]Mさんが見直したポイント

余談になりますが、現在、各金融機関では低金利時代の顧客獲得競争が過熱しています。たとえば住宅ローンであれば、以下のようなサービスが付いているものがありますので、融資を受ける際や見直しの際には、こういった点も考慮することをお勧めします。

ソニー銀行:頭金が購入額の1割以上なら金利0.05%引き下げ

福岡ひびき信用金庫:子供2人目から金利を引き下げ

新生銀行:家事代行と病児保育のクーポン付き

イオン銀行:イオン系スーパーで買い物が5%割引

関西アーバン銀行:経営者で15日以上入院時、最大30万円×24回給付

(2015年6月現在)