マンション投資で想定しておくべき「リスク」

不動産会社からマンション投資のメリットについて説明があっても、リスクについての説明はあまりなかった、という方は意外と多いのではないでしょうか。もちろん、マンション投資にもリスクはあります。

そこで今回は、日ごろ多くのマンション投資物件を取り扱っている筆者が、知っておくべきマンション投資のリスクと、リスクヘッジの方法などのアドバイスを伝えていきます。

まずマンション投資においての考えておくべきリスクは、大きく下記の5つが挙げられます。

●空室リスク

●家賃下落リスク

●天災リスク

●金利上昇リスク

●修繕リスク

では、順番にみていきましょう。

慎重な物件選びで「空室リスク」を低減

空室リスク

毎月安定した家賃収入が得られるのは、マンション投資の魅力といえます。しかし、新築に関わらず入居者で埋まらないとか、入居者が退去したあと長い空室期間が発生するなどという「空室リスク」があります。空室期間が数ヵ月も空いてしまうと、その間家賃収入がないにも関わらず、ローンの返済や管理費の支払いなどは発生し、オーナーとしては大きな出費になります。

では、空室リスクを最小限に抑えるにはどうしたらいいでしょうか。大きく以下のポイントが挙げられます。

(1)空室になりにくい物件を選ぶ

一番大切なことは、空室になりにくい物件を選ぶことです。では、どのような物件は空室になりにくいのでしょうか? それは、「賃貸ニーズがあるエリア」を選ぶことです。賃貸ニーズが高いエリアであれば、自然と入居者が集まるので、空室になるリスクは一気に下がります。

(2)家賃相場に合った家賃設定

賃貸ニーズが高いエリアでも、家賃相場より高く家賃が設定されていたら、入居者の応募が減ります。家賃相場に合った家賃設定も非常に重要なポイントです。

(3)家賃保証システムに注意する

空室期間中でも安定した家賃収入が欲しいと、家賃保証システムを利用している大家さんも多いのではないでしょうか。家賃保証システムの利用を検討する場合は、家賃保証時の契約内容をしっかりと理解する必要があります。

家賃保証は、一見安定収入につながると思われがちですが、契約開始段階で免責として1ヵ月分がかかるケースが多く見られます。また家賃相場より実際に得られる家賃が減る、2年ごとに家賃の見直しがある、というのが一般的な契約内容になります。家賃保証システムを利用する場合と、利用しない場合の双方の収支をシミュレーションし、比較した上で、契約を検討するようにしましょう。

大きく3段階に分類される家賃の下落リスク

家賃下落リスク

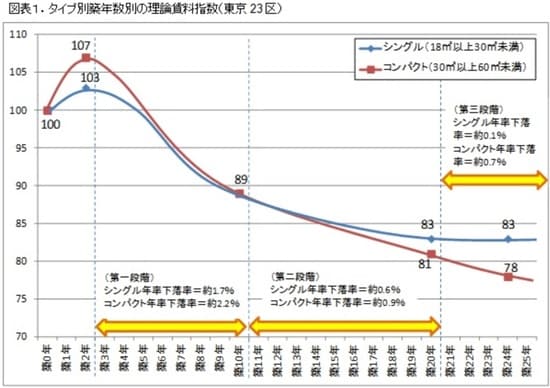

マンションは、築年数に応じて家賃が下がるリスクを考える必要があるでしょう。もちろん、提案当初の家賃が永遠と続くとは、みなさんも考えていないと思いますが、紹介を受けている物件がどの程度家賃の下落があるのかをチェックしておきましょう。下記グラフを見ていただければわかりますが、一般的には家賃下落は3段階があるといわれています(図表1)。

第1段階(築3年~10年)

新築ブランドといわれ、最も高い家賃が取れた新築時から入居して、2年間の契約が終わるタイミングで入退去が発生します。築3年〜10年と「築浅」といわれている期間は家賃下落の第1段階。新築ブランドから一気に中古という扱いとなり、最も家賃の下落率が高く、下落率は約1.7%です。

第2段階(築11年~20年)

第2段階は、築11年〜20年の物件が該当し、もともと中古の扱いということもあり、家賃の下落率が一気に小さくなり、約0.6%です。

第3段階(築21年〜)

最後は、第3段階に該当する築21年以上で「築古」といわれている物件が該当します。第3段階になると、家賃の下落率はさらに小さくなり、約0.1%になります。よく築20年前後の物件は家賃はほぼ下がらないといわれているのはこういうことです。

上記のグラフで紹介した下落率は、あくまでも東京23区の平均の数字です。たとえば、途中で入居者が退去したタイミングで、ちょっとしたリフォームをすることによって、相場より1万円前後高く設定しても入居者が決まることは十分考えられます。

地震、金利上昇、修繕…リスクにどう備える?

天災リスク

日本は地震大国といわれ、地震での建物の倒壊であったり、火災による物件の焼失といった天災リスクを心配される方も多いでしょう。

地震に関しては、昭和年56年6月以降の新耐震基準の造りであるマンションでの倒壊事例は、一棟もありません。また地震保険にも加入すれば、より安心できるのではないでしょうか。2次震災といわれる火災に関しては、きちんと火災保険に加入すれば、保証できる内容です。あとは、2次震災に巻き込まれないよう、木造の家が集中するエリアを避けることも大切です。

金利上昇リスク

固定金利を選べば安心ですが、投資マンションでの融資に関しては、ほとんどが変動金です。そのため、景気に左右され金利が上がったりする可能性があります。

(1)「5年、1.25倍ルール」の商品を選ぶ

不動産投資ローンは様々な金融機関から出ていますが、万が一金利が上昇した場合に備え「5年、1.25倍ルール」の商品を選ぶようにしましょう。5年、1.25倍ルールというのは、たとえ金利が上昇しても5年間は返済額の変更なし、さらに5年後の返済額も当初の返済額の1.25倍までしか上がらないというルールです。このルールが適用されていれば、少なくとも5年は対応策を考える時間があります。

(2)繰り上げ返済の準備をする

現在、融資ローンの金利が低いので、焦って繰り上げ返済する必要はあまりないと思いますが、万が一金利の上昇により返済額が増えることに備えて、常に繰上げ返済の準備をすることが大切です。また実際に金利が上がったら、どれくらい支払いが増えるのかも事前に想定しておきましょう。

修繕リスク

マンションの修繕リスクは一棟物に比べるとコストは低くなります。しかし、思わぬのタイミングでオーナー負担になる修繕も出てきます。下記は基本的に必要になるであろう設備の交換メンテナンス費用一覧になります(図表2)。

![[図表2]](https://ggo.ismcdn.jp/mwimgs/8/2/550/img_82b1a649c2546781f57f2c1b292321de35949.jpg)

これらが経年劣化により、オーナー負担になる費用です。購入する物件の築年数に合せて確認しましょう。また重要事項説明書には修繕履歴が載っているので、管理会社からもらっておくといいでしょう。

まとめ

マンション投資にはメリットもありますが、リスクも当然あります。このようなリスクは、実際に物件を紹介する業者はあまりいいたがらない内容が多く、こうした事態に直面し「騙された」と不信感を覚える投資家も多く見ます。マンション投資で成功するには、きちんとリスクも説明してくれる担当に出会うことが大切といえるでしょう。