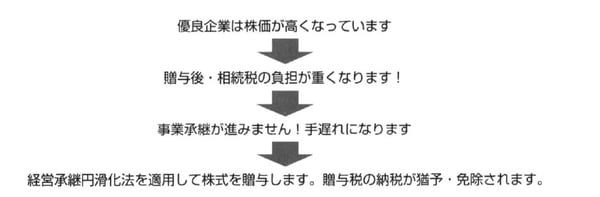

納税猶予制度で「後継者への株式贈与」は贈与税ゼロに

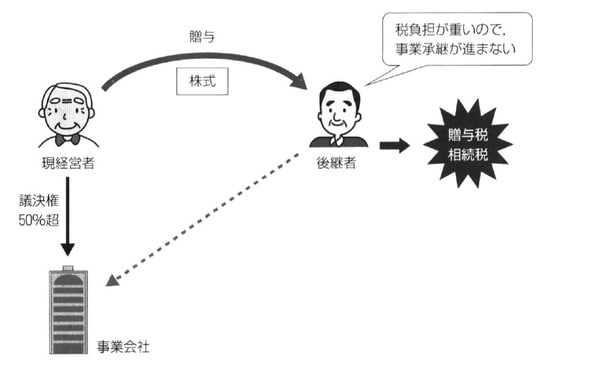

非上場株式に係る贈与税の納税猶予制度とは、会社(要件あり)の代表権を有していた先代経営者(要件あり)が、後継者(要件あり)に、株式の贈与を行った場合、先代経営者の死亡日まで、課税価格の100%(特例措置)に対する納税が猶予されるというものです。これは、議決権株式の分散を防止して、安定的な経営の継続を図ることを目的とされ、「事業承継税制」と呼ばれています。

その後、先代経営者が死亡したときは、猶予された贈与税が免除されますがその代わり、相続税が課されることとなります。この際、要件を満たす場合には、新たに相続税の納税猶予制度へと移行することとなります。すなわち、先代経営者(要件あり)が死亡した場合、後継者(要件あり)に贈与された非上場株式に係る相続税について、次の事業承継まで納税が猶予されることになるのです。

[図表1]

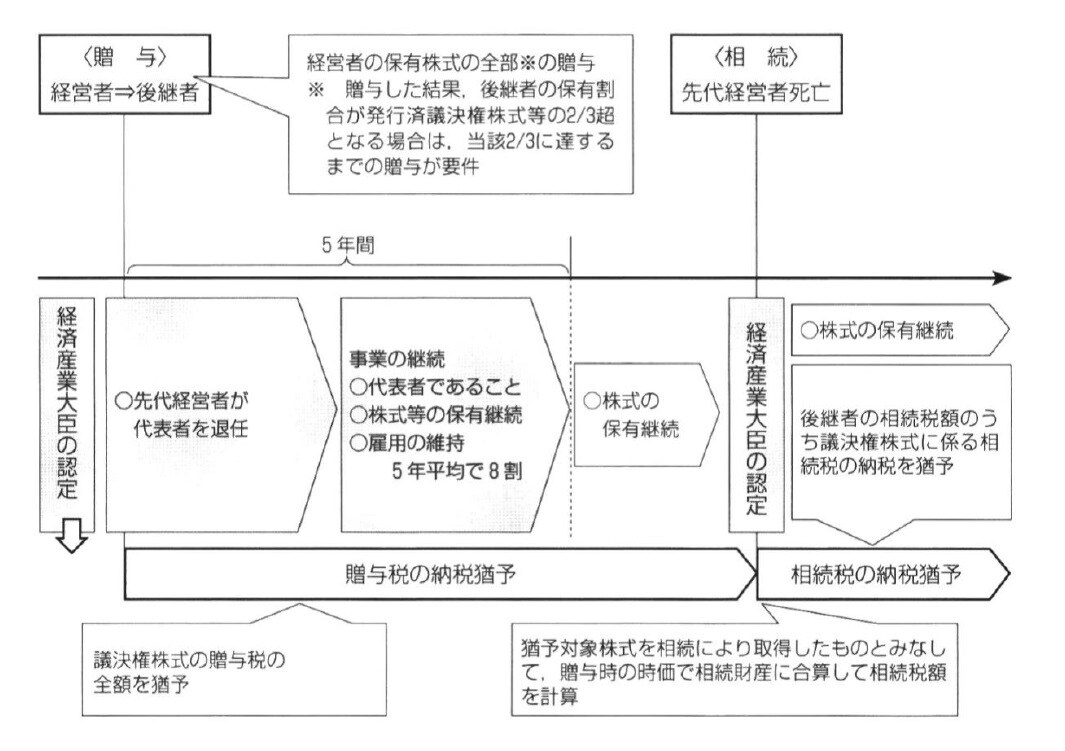

[図表2]贈与税の納税猶予制度の全体イメージ

しかし、適用した後、5年間平均で雇用8割を維持できなかった場合(特例措置では条件緩和あり)、5年以内に後継者が代表から退任した場合、次の事業承継までに株式をM&Aで譲渡してしまった場合は、適用要件を満たすことができないと判定され、納税猶予が取り消しされることになります。その結果、猶予されている贈与税に利子税と合わせて納付することが求められます。

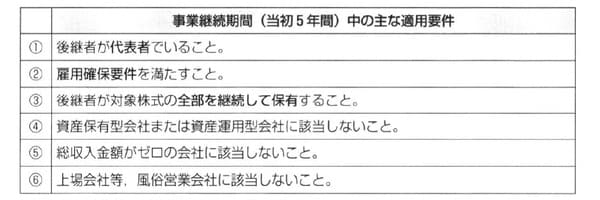

[図表3]事業継続期間(当初5年間)中の主な適用要件

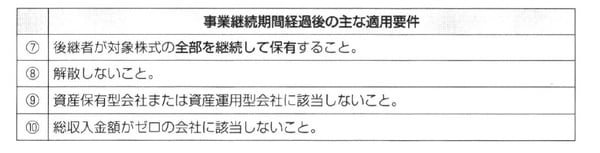

[図表4]滋養継続期間経過後の主な適用要件

一方、納税猶予制度を適用して税負担ゼロで贈与を行ったとしても、依然として遺留分の制約という遺産分割の問題が伴います。

民法特例で後継者の株式を「遺留分から除外」できる

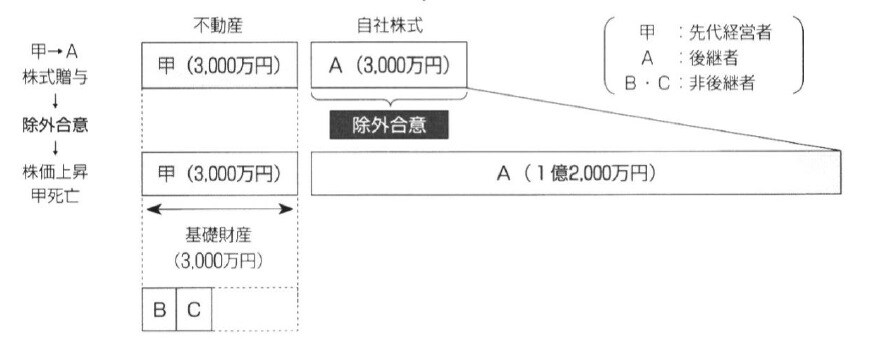

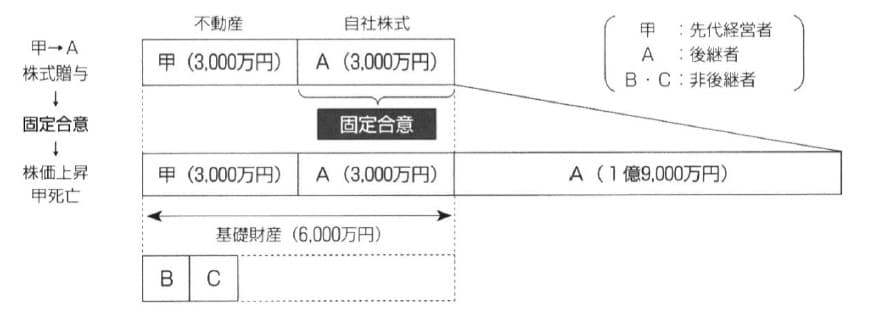

そこで、自社株式や事業用資産の承継における遺留分の制約や資産の分散防止のために、経営承継円滑化法に基づいて、経営者から後継者に生前贈与とされた自社株式について遺留分算定基礎財産から除外することができる(除外合意)、または、経営者から後継者に生前贈与された自社株式について基礎資産に算入する価額を固定することができる(固定合意)といった民法特例が設けられています。

納税猶予制度の適用を受けて生前贈与を行う場合には、同時に民法特例を適用することも検討すべきでしょう。贈与した株式は特別受益として加算されることになり、遺産分割の問題から逃れることができないからです。

[図表5]民法特例

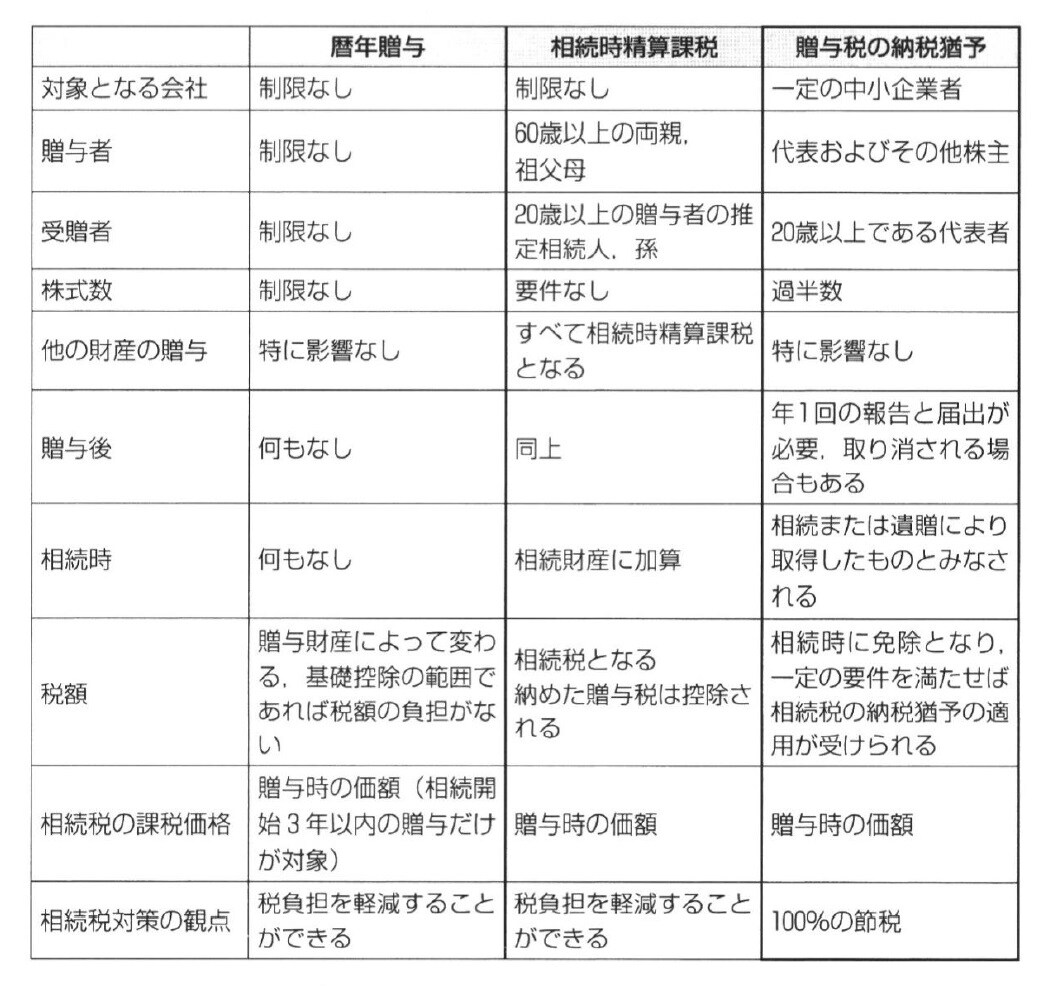

3つの生前贈与の制度の比較

3つの生前贈与の制度を比較すると、図表6のとおりとなります。暦年贈与であれば受贈者の年齢に制限がないため、20歳未満の子供や孫に対して株式を承継することも可能です。しかし、110万円の基礎控除を超えた部分に課される贈与税の負担が重くなります。

これに対して、贈与税の納税猶予制度では、従業員80%の継続雇用という制約や、いったん適用すれば、その後継者が次世代の後継者に引き継ぐまで経営から引退することができないという制約があるものの、贈与税および相続税がゼロという極めて大きな節税効果を享受することができます。

[図表6]3つの生前贈与制度の比較

一方、3つの生前贈与に共通する点は、先代経営者(贈与者)の相続時に他の共同相続人から遺留分減殺請求されるおそれがあり、後継者の地位が不安定であることです。

つまり、どのような方法で生前贈与したとしても、それが「特別受益」として遺留分の計算に含まれる可能性があり、しかも、特別受益の計算は、贈与時の時価ではなく相続時の時価に基づいて行われるため、遺産分割の争いが発生するリスクを伴うということなのです。

遺留分の主張を回避する方法としては、相続人に遺留分を事前に放棄する手続きをとってもらうことや、経営承継円滑化法の除外合意を活用することが考えられます。

先代経営者(贈与者)の親族関係に応じて、いずれの生前贈与の方法が最適であるか、早い段階から検討しておく必要があるでしょう。

【動画/筆者が本記事の内容をわかりやすく解説!】

岸田康雄

島津会計税理士法人東京事務所長

事業承継コンサルティング株式会社代表取締役 国際公認投資アナリスト/公認会計士/税理士/中小企業診断士/一級ファイナンシャル・プランニング技能士