売買には登録免許税・取得税あり、信託なら税額は低い

妻:お父さんが土地を家族信託で、あなたに受託することになるのね?

夫:そうだ。しっかり管理しないと。

妻:ところで、名義があなたに変わるの?

夫:そうだよ。何か心配か?

妻:税金のこと。名義を変える登記の費用がいると思うけど。

夫:そうだな。そこまで考えていなかった。

妻:司法書士さんと税理士さんにも聞いてみるといいわ。

夫:そうする。費用が気になるな。

では、不動産が移転した場合の税金関係は、一体どうなるのでしょうか。

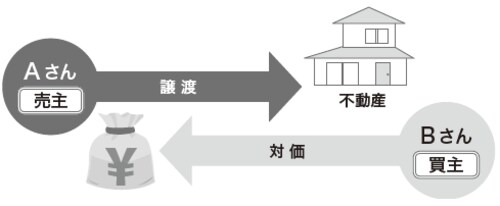

1.不動産を売買した場合

所有権の移転登記が必要となります。この場合、登録免許税や不動産取得税も課税されます。

[図表1]不動産を売買した場合のイメージ図

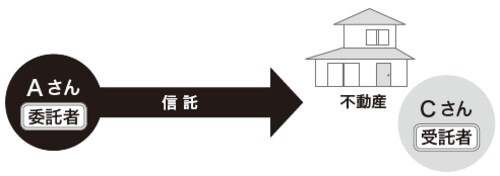

2.不動産を信託した場合

売買と同様、信託の設定により不動産が信託財産である旨の登記が必要となります。しかし、登録免許税は売買に比較して優遇されています。なお、不動産取得税については、形式的な所有権の移転であることから税金はかかりません。

[図表2]不動産を信託した場合のイメージ図

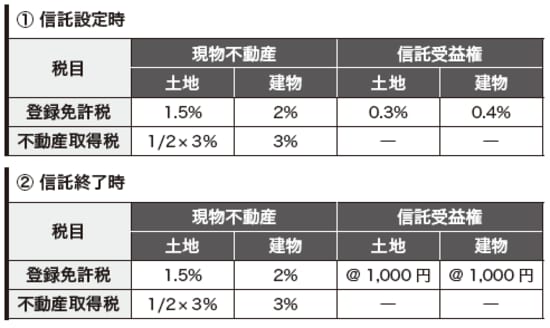

[図表3]不動産を信託した場合の流通税(平成29年3月31日まで)

受益権移転は税額が低い、信託終了なら各種登記が必要

3.受益権を移転した場合

受益権を売買・贈与・相続等により移転した場合に必要となる登録免許税は不動産1個につき1000円です。なお、不動産を信託した場合と同様、受益権を移転したとしても形式的な所有権の移転であることから税金はかかりません。

4.信託が終了した場合

信託が終了した場合には信託の終了による不動産移転登記が必要となります。ここで注意してほしいのは、信託の設定時に比較して負担額が大きくなる場合があることです。また、信託の抹消登記も必要となり、この場合の登録免許税は1筆につき1000円で、不動産取得税はかかりません。