【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

今後、信託活用のニーズが高まっていく理由

Q1 なぜ信託が必要とされるのか?

A1 信託は財産の管理と承継を合わせて行うことができる仕組みです。

超高齢社会の日本では、財産の多くをその高齢者が保有しています。

また、日本人の平均寿命はさらに延びています。しかし、亡くなるまでの間にしだいに認識力が弱くなっていく高齢者の財産管理における問題は、今後さらに深刻となります。そのような状況から、今後、信託活用のニーズは高まっていくと考えます。

Point

□信託は高齢者の財産管理の問題への有力な解決法

□信託は、高齢な委託者が自身の認識力を失った後も受託者が財産管理を行う。任意後見制度と併用も可能

超高齢社会の日本では、高齢者の財産管理に問題が生じています。高齢となり病気又は精神的な理由から自身で財産管理ができなくなった者は後見制度を利用し、意思の行使ができなくなった後の財産を守ることができます。後見制度と同様に高齢者の財産管理において有効な制度が信託です。

信託は受託者による財産管理の制度です(信託の仕組みは後述のQ2で説明します)。信託の設定により、受託者は、資産を所有していた者(委託者)から財産の移転を受け、その財産の管理を行います。委託者が高齢者の場合、その委託者は信託した財産(以下、信託財産といいます)の収益等を得る受益者となります。信託財産の管理を任せ、受益者としてこれまでと同様に財産から得られる収益等を得続けることができます。

信託を開始した以降、委託者が自身で意思行使することができなくなっても、受託者が財産管理を行っていくため安心です。信託財産の維持や収益の確保は受託者に任せておけばよいのです。超高齢社会の日本には、信託は今後その活用が増えていくものと思われます。

注目の執筆者の書下ろし!記事連動企画

【地主の資産防衛戦略】

「収益は地主本人に」「土地は子へ」渡す仕組み…

権利の異なる2つの受益権をもつ「受益権複層化信託」の活用術

>>>3月20日(金)-22日(日)配信

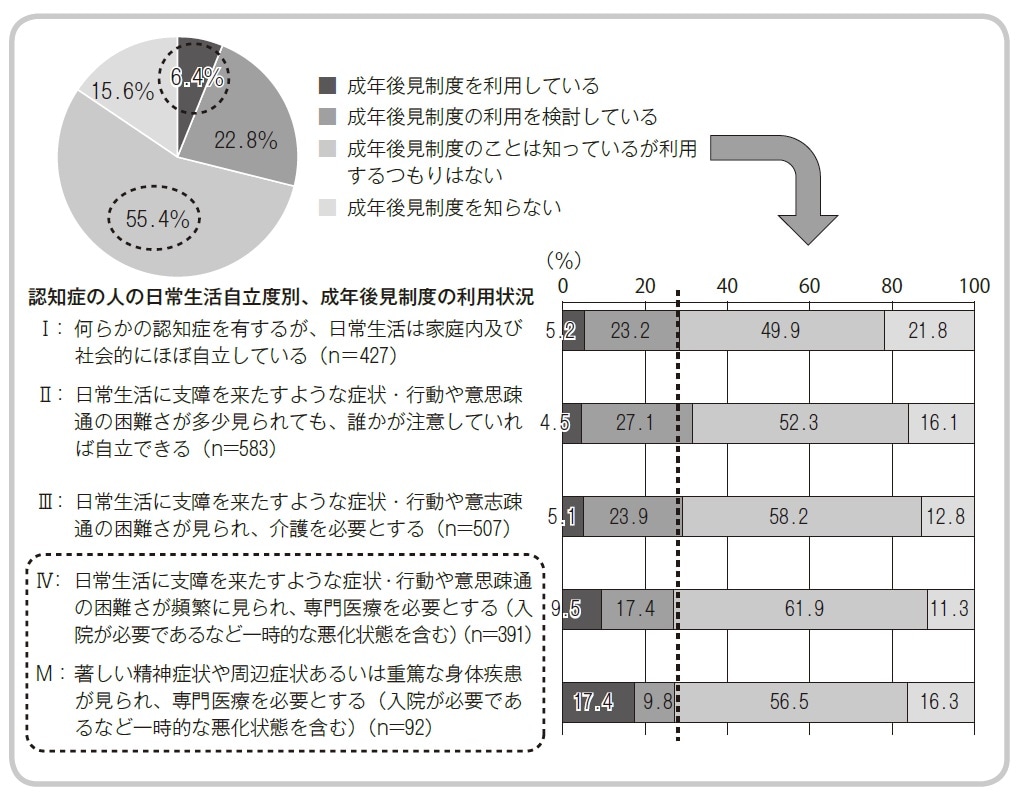

現時点では後見制度の利用率は高齢者の数を考えるとまだ低いようです。利用にあたっては諸々の課題を抱えているようですが、信託は後見制度と対立する制度ではありません。高齢となる者が契約行為ができるうちに、後見人を選任しその者との間で財産管理等に関する委任の契約を締結する任意後見制度は、信託と併用して活用していきたい制度です。

[図表1]成年後見制度の利用の状況

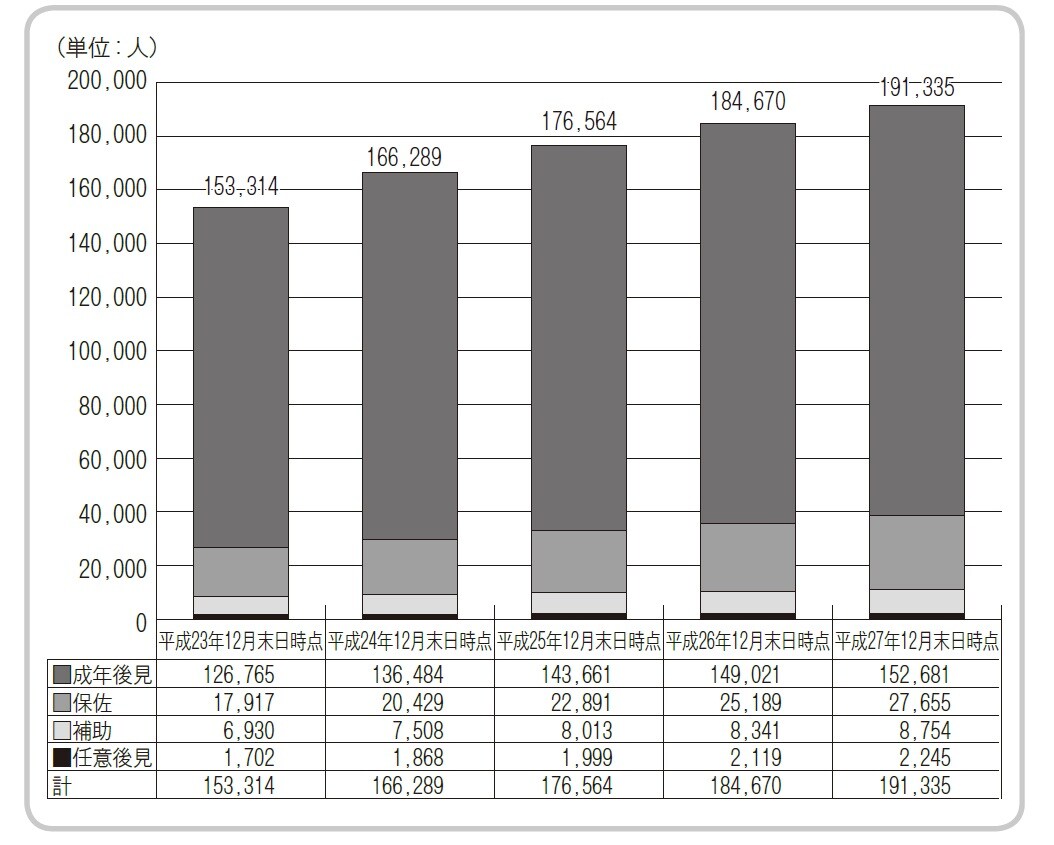

[図表2]成年後見制度の利用者数の推移

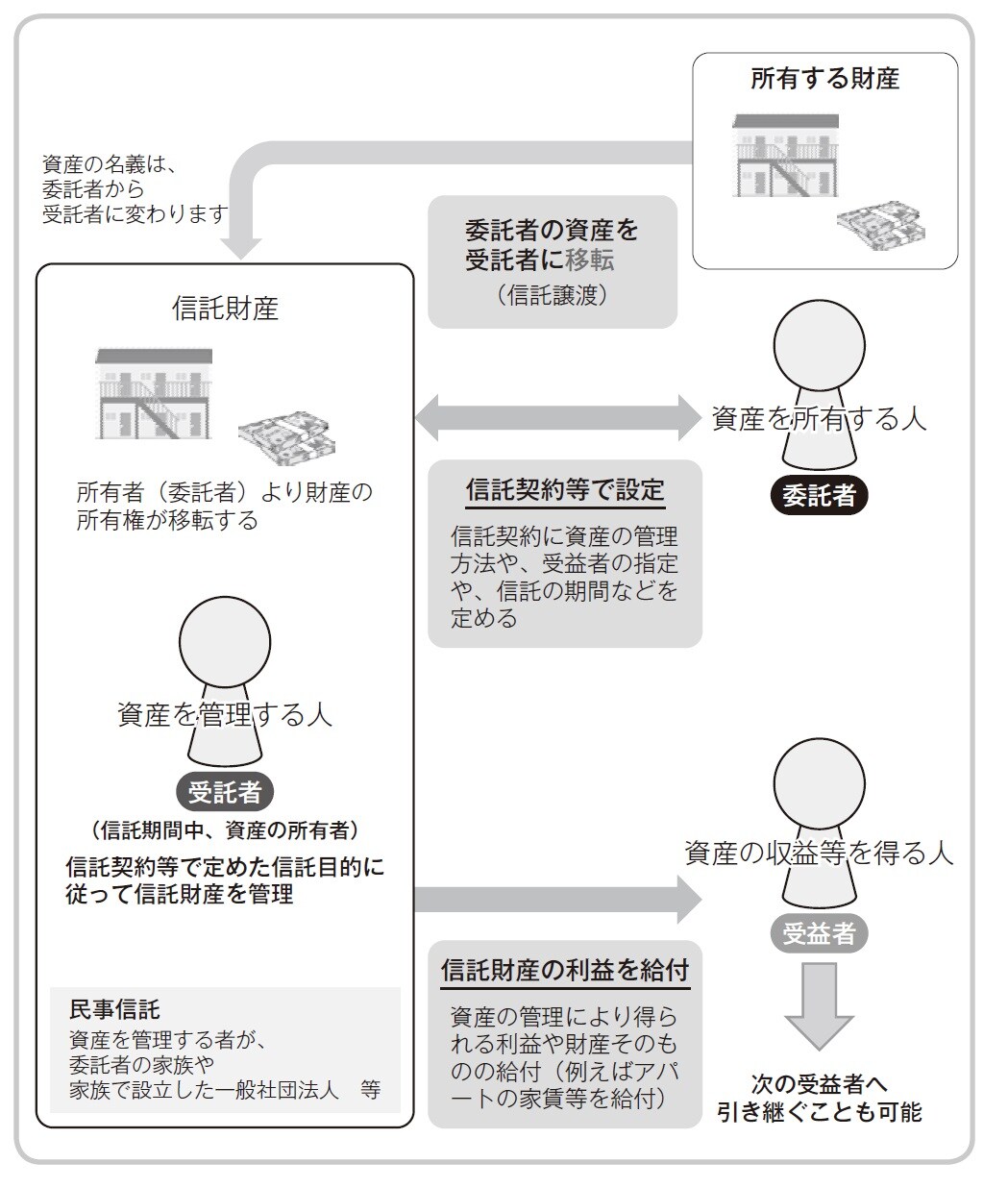

信託の3者(委託者・受託者・受益者)の関わりと役割

Q2 信託とは? その仕組みや役割は?

A2 信託は、委託者、受託者、受益者の3者の関わりを理解するとわかりやすくなります。委託者は、信託の創始者(オリジネーター)。受託者は、委託者の信託への思い(信託目的)を引き受けて、信託される財産(信託財産)の管理・処分をする者です。信託期間中、受託者は(重い)義務を果たしながら財産管理・処分の役割を担います。受益者は、信託財産の収益を受ける者。信託契約等に定められた権利(受益権)を持ち、その権利を受託者より享受します。

Point

□委託者・受託者・受益者の3者の関わりと役割

□信託の方法

委託者

委託者は、信託の創始者、設定主体です。信託の目的を有し、その目的の実現のため、受託者にその信託を委託する者です。

信託は財産管理の制度です。委託者は受託者との間で信託を設定し、自身が有していた信託の目的となる財産(信託財産)を受託者に移転します(信託譲渡)。信託譲渡により、委託者が有していた財産の所有権は受託者に移転します。

受託者

受託者は、委託者より信託を引き受ける者です。信託法第2条には、「特定の者が一定の目的に従い財産の管理又は処分及びその他の当該目的の達成のために必要な行為をすべきものとする」との定めがあります。受託者はこの「特定の者」にあたり、信託期間中、信託目的達成のために信託財産の管理・処分等をしていきます。

また、受託者には信託財産の管理・処分において複数の義務があります。その義務を果たしながら信託終了までその役割を担わなければなりません。

受益者

受益者とは、受益権を有する者です。信託財産あるいはその運用から生じた利益の給付を受ける者です。信託行為に定められた受益権を有し、その受益権の内容に従い、受託者より信託財産の引き渡しや信託財産に係る利益の給付を得ていきます。

[図表3]信託の3者(委託者・受託者・受益者)

信託の方法

信託法第3条に信託の方法の定めがあります。信託は、①信託契約による方法、②遺言による方法、③信託宣言による方法、の3つの方法により行うことができます。信託を設定するこれら3つの法律行為を信託行為といいます。

一般的には、信託契約による方法がほとんどです。本書(『民事信託を活用するための基本と応用』)では、基本的に信託契約による方法で信託するものとして以下進めていきます。

注目の執筆者の書下ろし!記事連動企画

【地主の資産防衛戦略】

「収益は地主本人に」「土地は子へ」渡す仕組み…

権利の異なる2つの受益権をもつ「受益権複層化信託」の活用術

>>>3月20日(金)-22日(日)配信

信託財産

受託者に管理・処分させる目的で、委託者が受託者に移転するとその財産は信託財産となります。財産が受託者に移転すると、その財産の所有権も委託者から受託者へと移転します。財産を受託者に移転することを信託譲渡といいます。

信託財産は、信託を設定するときの当初信託財産と、その信託財産の運用により生じる財産と、追加で委託者より信託される追加信託財産があります。

信託であるための要件として、一定の財産が存在し、その財産が受託者に信託財産として帰属していることが必要です。

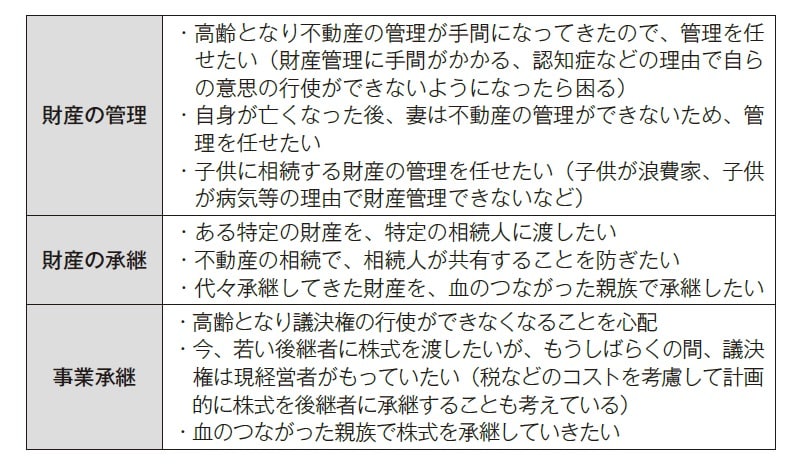

[図表4]委託者の信託ニーズの例

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策