注目の執筆者の書下ろし!記事連動企画

【地主の資産防衛戦略】

「収益は地主本人に」「土地は子へ」渡す仕組み…

権利の異なる2つの受益権をもつ「受益権複層化信託」の活用術

>>>3月20日(金)-22日(日)配信

「民事信託の受託者」は資産管理の専門家ではない?

Q 信託銀行や信託会社の受託者と家族等が務める受託者はどのような点に違いがあるのか?

A 受託者が信託目的の達成に向けて信託財産を管理・処分することにおいて、家族等が受託者を務める民事信託でも、信託銀行や信託会社が受託者を務める信託(以下、信託の引受けを業とする者が受託者となる信託を商事信託と言います)でも大きな違いはありません。信託銀行や信託会社は、金融機関の信託業務の兼営等に関する法律、信託業法(以下、両法を合わせて信託業法等と言います)の適用を受け信託業を行いますが、家族等が受託者を務める民事信託では、信託業法等の適用は受けず、受託者の規律により信託法の定めに従い信託事務を担います。

Point

□信託業法等は商事信託の受託者に適用される

□信託法は商事・民事問わず適用される

□民事信託の受託者は自らが規律を守ることが重要

信託銀行は、内閣総理大臣の認可を受け、信託業法に定める信託業等を営むことができます(金融機関の信託業務の兼営等に関する法律第1条)。信託会社は、内閣総理大臣の免許又は登録を受けた者(信託業法第2条第2項)で、信託の引受けの営業をします。

信託業法等は、信託業を営む者に関し必要な事項を定め、信託に関する引受けその他の取引の公正を確保することにより、信託の委託者及び受益者の保護を図っています(信託業法第1条)。信託銀行、信託会社は、信託業法等に従い信託の引受けの営業を行っていきます。一方、家族等が受託者となり信託を引き受ける民事信託は、受託者が信託会社、信託銀行ではないため、信託業法等の適用を受けません。

信託法は、信託の要件、効力等について定めています(信託法第1条)。信託法には、受託者の権限、受託者の義務等、受託者の責任等について定めがあります。家族等が受託者を務める民事信託の受託者は、信託業法等の適用はありませんが、信託法に定められた受託者の義務・責任を果たしていかなければなりません。

設計の柔軟性から民事信託は万能という意見もあります。確かにそういった面もあるかもしれませんが、設計は慎重に行わなければなりません。信託法に従った規律を取り入れた信託契約等を定めていかなければなりません。制度設計者や民事信託の支援者は、民事信託ゆえの規律を常に意識していかなければなりません。そして、その規律を受託者も理解し、民事信託の維持を図り信託目的の実現に向けて信託事務を行っていかなければなりません。

一方、民事信託の受託者は、信託銀行や信託会社と異なり、資産管理の専門家ではありません。信託事務において、専門的な技能を必要とする場合、民事信託の受託者では対応することはできません。対応できないから「やらない」では、信託法に定められた義務を果たしているとは言えません。その状況が継続したら、信託の受託者として財産管理を行っているとは言えません。信託法には信託事務の第三者への委託が認められています。専門性を必要とする信託事務は外部の専門家への事務の委託を行い、その専門性を補完する必要があります。

多様なニーズに対応する民事信託は、遺言と比較される

Q 民事信託はなぜ必要とされるのか?

A 高齢者の財産管理、家族の事情に応じた資産承継、家族の事業の承継など民事信託を活用することで家族のニーズが満たされ、課題・問題がクリアされることがあります。様々な事情から信託銀行や信託会社が引き受けることができないニーズも家族等が受託者を務める民事信託で満たすことができると思われます。

Point

□家族の資産管理・資産承継に関するニーズはさまざまで、民事信託は家族の状況のあわせた柔軟な設計が可能

家族の資産状況や家族関係などの事情をふまえ、その家族の資産管理や資産承継について信託契約等を定め、その信託契約等に従い家族等の受託者が信託財産の管理・処分を行っていくのが民事信託です。民事信託は、画一的な信託商品が中心となる信託業を行う者の信託商品と異なり、家族のニーズに柔軟に対応することも可能です。

信託は後見制度や遺言とよく比較され、信託の方が優位な点があるともいわれています。確かに両制度に比べ優位点は多数あります。

以下に民事信託の利用例を示します。

事例1 資産管理に多くの時間を費やせなくなった高齢者を委託者とする信託

本事例の高齢者(A)は、配偶者が病気で入院することとなり、配偶者看病に多くの時間を費やすようになりました。また、Aは高齢に伴い記憶力や計算力が衰えたことにより、Aが所有する不動産の管理に以前より時間がかかるようになりました。Aの長男が定年退職となり、時間に余裕ができたため、Aはこの不動産の管理方法を長男に伝えていきたいと考え、長男を受託者とする民事信託を設定しました。Aの相続時にこの不動産を長男に相続させることをAは考えています。財産管理を長男に任せ、先祖より引き継いできた不動産を長男に承継する信託の仕組みを設計しました。

本事例において、Aの配偶者の療養費や生活費のため信託財産の収益をAの配偶者に得させたいと考えたとき、Aの配偶者を第二次受益者とする方法もあります。

高齢者Aの考えていること

□所有するビルの管理を手間と感じるようになり長男に管理を任せたい

□長男にビルの管理方法を伝えておきたい

□先祖よりAが引き継いできた不動産を長男に相続したい

□生活のため引き続きビルの収入を得ていきたい

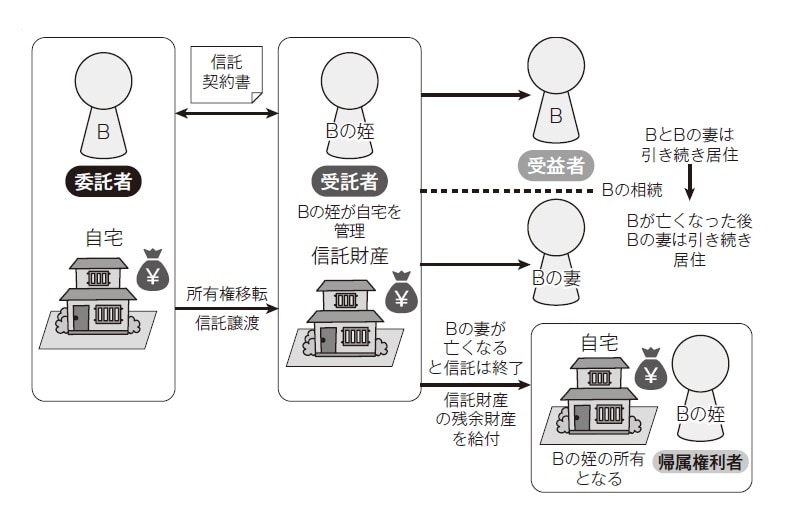

事例2 妻亡き後の資産承継に対応した信託

本事例の高齢者(B)には子供がいません。妻と二人暮らしです。妹の子(姪)が高齢となった二人のことを心配し世話をしてくれています。Bの資産は自宅と金融資産。自宅の土地建物はBが購入したもので、自身と妻がいなくなった後は、世話になっている姪に渡したいと思っています。遺言で姪にと承継先を決めてしまうと、信用する姪でもB亡き後妻が生きている間に所有権が移ることに心配があります。姪を受託者とし、Bが生存中は自身を受益者、B亡き後は妻が受益者となり、両者が亡くなった後は姪が信託の残余の財産を得る民事信託を活用しました。

高齢者Bの考えていること

□Bは子供がいないため、Bが亡くなった後、妻の老後の生活が心配

□自宅にBの妻が住み続けられるよう姪に自宅の管理を任せたい

□姪に世話になるので、BとBの妻亡き後は自宅をBに渡したい

BやBの妻の判断能力が低下した場合でも、自宅を売却して介護費用に充てることを受託者(姪)が行えるようにしておきます。

家族の状況は一様ではありません。財産を承継したい先も様々です。また、障害などの理由から自身で財産管理ができない方を家族にもつ方もいます。家族の心配は多く尽きません。適切な財産管理と希望に応じた財産の承継が信託の利用により可能となります。

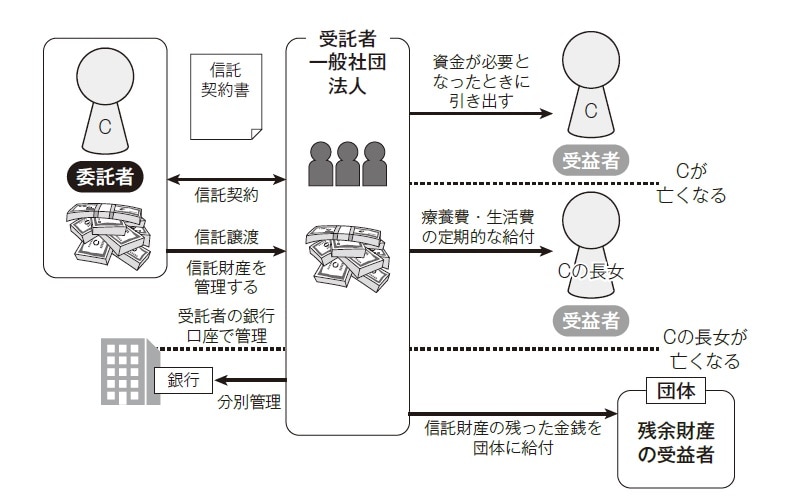

事例3 障がいのある長女を支援する信託

本事例の委託者(C)の長女は重度の障がいがあり自身での財産管理は難しいようです。またCは離婚しており、C亡き後は長女の生活のためCの財産をより多く残してあげたいが、長女が亡くなった後に離婚した夫には財産を承継させたくないと思っています。Cは資産家で多くの資産を所有しているため、兄弟姉妹が協力して一般社団法人を設立し、その一般社団法人が受託者となる民事信託を活用します。また、長女が亡くなった後、信託の残余財産はある団体に寄付することとしました。

Cの考えていること

□重度の障がいのあるCの長女の療養費などの金銭を管理して欲しい

□Cが亡くなった後、Cの長女は自身で金銭を管理することができないので、信頼する人にCの長女の生活や療養のための金銭の管理を任せたい

□Cの長女が亡くなった後、Cの長女のために残した財産の残額は、離婚した夫にわたって欲しくない

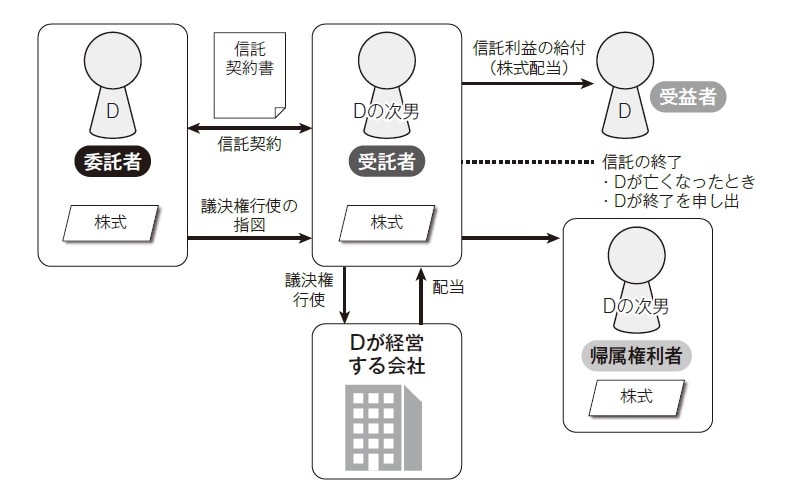

未上場会社の事業承継においても民事信託の活用は有効です。株主が意思の行使ができなくなると会社の株主総会に議決権を行使することができなくなります。また、計画的に生前に後継者に株式を承継する場合、株式を後継者に譲渡してしまえば、現株主の議決権も後継者に移転することとなり、株式の承継をためらうオーナーもいます。そのような株主に対しても信託の活用で計画的な事業承継を進めることが可能となります。

事例4 企業オーナーのリスクに備えた民事信託

本事例の委託者(D)は、次男を後継者と決め、将来の事業承継に向けて準備を始めました。オーナーは78歳。現役で経営を続けていますが、年齢ゆえにいろいろな不安を抱えるようになりました。次男に事業を承継する前に万が一、自身で意思の行使ができなくなることに備え、受託者を次男とする民事信託を活用しました。当面の議決権行使はDが受託者に指図する議決権行使の指図権者となり、株主である受託者次男に議決権の行使を指図します。Dが意思の行使不能になったときは、Dの指図権はなくなり株主である受託者が会社に議決権を行使することとしました。

企業オーナーDの考えていること

□Dの次男を後継者とすることを決めた

□Dは高齢者となったため、自身意思の行使ができなくなったとき会社への議決権行使ができなくなることを心配している

□当面の間、Dが持つ株式会社は後継者と決めたDの次男に渡そうとは思っていない

注目の執筆者の書下ろし!記事連動企画

【地主の資産防衛戦略】

「収益は地主本人に」「土地は子へ」渡す仕組み…

権利の異なる2つの受益権をもつ「受益権複層化信託」の活用術

>>>3月20日(金)-22日(日)配信

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策