【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

信託法に定められた「受託者」が果たすべき義務

Q 受託者が行う業務内容は民事信託と商事信託で異なるのか?

A 民事信託の受託者は、信託業法等の適用はありませんが、信託銀行・信託会社と同様に信託法に定める受託者の義務と受託者の責任を果たさなければなりません。民事信託を長期間安定させるためには、信託業法に定められたことも取り入れた信託事務を行うことも必要です。

Point

□民事信託の受託者は信託事務を行う際、商事信託の受託者と同様に多くの義務を負う

□民事信託を安定させるために商事信託のルールも取り入れる

信託法に定めのある義務は、信託業を行う者も民事信託の受託者も同様にその義務を果たさなければなりません。

<忠実義務>

受託者は信託の目的を実現するために信託事務を担います。その信託事務は、受益者のために忠実に行わなければなりません(信託法第30条)。

<信託財産の分別管理義務>

信託財産は、信託を設定した以降、もともと資産を所有していた委託者のものでも、信託を引き受けた受託者のものでもなくなります。信託財産は独立した存在となります。信託期間中、受託者は信託財産の独立した状態を維持し続けなければなりません。そのために、受託者の固有の資産とは分別して管理しなければなりません(信託法第34条)。

<利益相反行為の禁止>

受託者は自身の利益のために信託財産を利用することはできません。第三者を利するためにも信託財産を利用することはできません(信託法第31条)。

<帳簿作成と保存の義務>

受託者は、信託事務に関する計算並びに信託財産に属する財産及び信託財産責任負担債務の状況を明らかにするため、信託財産に係る帳簿を作成しなければなりません。また、作成した帳簿は10年間保存しなければなりません(信託法第37条)。

<信託事務の処理の状況について報告義務>

受託者は、信託事務の処理状況並びに信託財産に属する財産等について委託者と受益者から報告を求められます(信託法第36条)。

<法定調書の作成と提出する義務>

受託者は、毎年1月31日までに「信託の計算書」(書籍『民事信託を活用するための基本と応用』(大蔵財務協会)P106参照)を受託者の管轄の税務署に提出しなければなりません(所得税法第227条)。信託の計算書は、受益者が得た収益について計算する法定調書です。

注目の執筆者の書下ろし!記事連動企画

【地主の資産防衛戦略】

「収益は地主本人に」「土地は子へ」渡す仕組み…

権利の異なる2つの受益権をもつ「受益権複層化信託」の活用術

>>>3月20日(金)-22日(日)配信

また、委託者が受益者ではない他者が受益者となり、信託が設定されたとき、信託期間中に受益者が変更となったとき、受益者の権利の内容が変更となったとき、信託が終了したときには、その事実が生じた翌月末までに「信託に関する受益者(委託者別)別調書」(書籍『民事信託を活用するための基本と応用』P108参照)を作成し管轄の税務署に提出しなければなりません(相続税法第59条第3項)。

専門家による「信託契約の内容説明」の必要性とは?

民事信託では、委託者と受託者は法律の専門家ではありません。信託設定のために締結する信託契約も法律の専門家により作成されるため、委託者と受託者はその理解が乏しいかもしれません。民事信託では、信託契約について委託者と受託者の理解がないまま進めることはたいへん危険です。

そのため、信託業法に定めのある、信託契約の内容説明(信託業法第25条)や信託契約時の書面交付(信託業法第26条)のルールを準用して、委託者と受託者に事前説明を行うことが有効です。

信託契約を作成した専門家が、信託契約の重要項目について抜粋した書面や図式化した資料を作成し、委託者、受託者、受益者に加えさらに信託に関わる人すべてに説明することが必要と筆者は考えております。実際に筆者がかかわる民事信託では、必ずこの事前説明を行い、委託者と受託者の理解を得るようにしています。

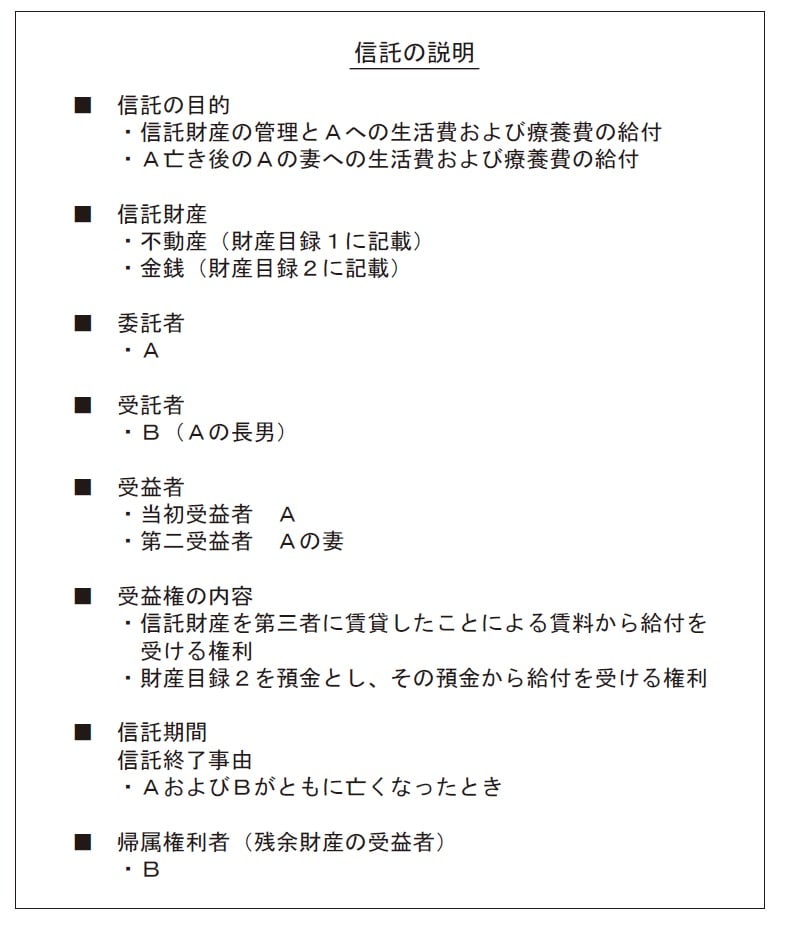

[図表1]信託説明書の例

[図表2]信託の概要図

注目の執筆者の書下ろし!記事連動企画

【地主の資産防衛戦略】

「収益は地主本人に」「土地は子へ」渡す仕組み…

権利の異なる2つの受益権をもつ「受益権複層化信託」の活用術

>>>3月20日(金)-22日(日)配信

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策