根本的に違う中古物件と新築物件の利回りの考え方

■中古物件の利回りの考え方

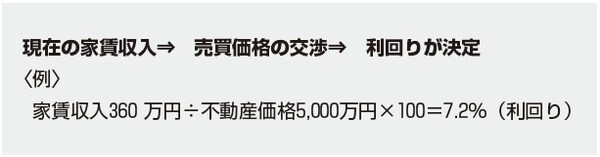

通常、中古の投資用不動産を購入する時は、次のように、その不動産が生み出す家賃収入で投資用不動産の価格を割ることにより、物件の利回り(表面利回り)を計算して、買うかどうかを検討することになります。

家賃収入は上げられないのが普通なので、不動産を買う側が利回りを上げるためには、利回りを計算する式の分母にあたる売買価格の値下げ交渉を行うしかありません。つまり、次のようになります。

「現在の家賃収入→売買価格の交渉→利回りが決定」

しかし、その中古の不動産が魅力的であればあるほど、同じように投資用不動産を探している人たちとの競争となってしまうので、売買価格の値下げ交渉が難しくなります。複数の買主から売買希望があれば、売主は強気の交渉ができるからです。

[図表1]中古不動産の利回りの考え方

■新築アパートの利回りの考え方

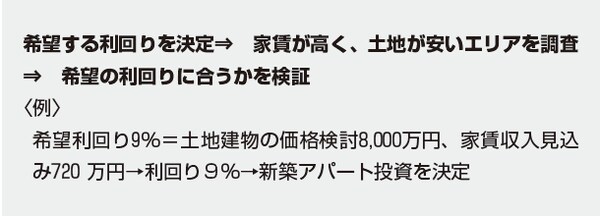

一方、自分で建てる新築アパートの場合は、建築前に想定する利回りを計算することができます。

なぜかといいますと、希望とするエリアの家賃収入の状況を事前に調べることができ、土地の購入費用と建物の建築費用について事前に計算することができるからです。

自分が希望する利回りを得るためには、いくらの家賃相場のエリアで、土地の購入費用をこれぐらいに抑えなければいけないということが計算できるのです。

「希望する利回りを決定→家賃が高く、土地が安いエリアを調査→希望の利回りに合うかを検証」

このように、中古不動産が結果的に利回りが決まるのに対して、新築アパートでは初めに利回りを決め、その希望に合う土地を見つけ、アパートを建てることになるため、考え方がまったく異なります。

[図表2]新築アパートの利回りの考え方

前回のキャッシュフロー計算例(関連記事『利回りよりキャッシュフロー…新築アパート投資が高収益な理由』)では、都内に近いエリアを想定し、9%の利回りでの例を示しましたが、もっと高い利回りを求めたい時は、より土地の値段の安いエリアで探すこともできます。

「資産超過」の状態でアパート経営をするメリット

新築アパートは、融資の際に低い金利で借り入れをすることができます。そのため、月々の返済のうちに占める元金の割合が多いので、純資産が増えやすいのです(関連記事『どちらが儲かる⁉ 不動産投資「新築」と「中古」の明確な違い』)。簡単にいうと、融資の元金分をどんどん返していけば、その分だけ自分自身の資産(アパート資産)として残るということです。

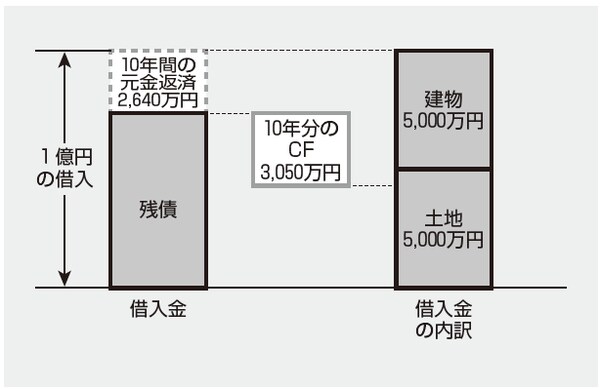

金利の低さによる純資産の蓄積(元金返済)と、キャッシュフローの獲得により早期に借入額の回収が行え、10年間で建物分の借入額を回収することができるのです。

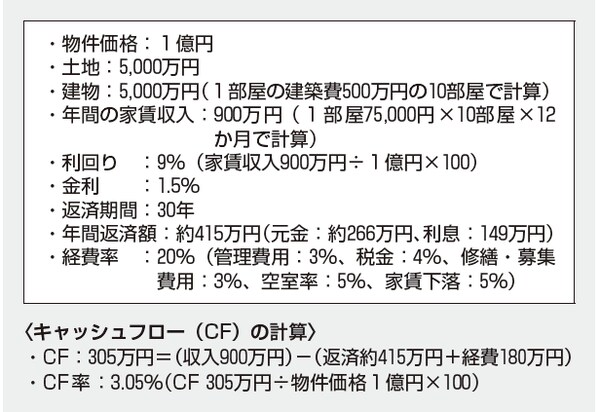

先ほどキャッシュフロー計算の例で使用したものと同じ不動産で、資産性を計算してみます。

[図表3]キャッシュフロー(CF)の計算例

5000万円の土地に5000万円の建物を建てた1億円の新築アパートの場合、家賃収入から経費を引いたキャッシュフロー分305万円に年間の返済額のうちの元金返済分266万を足すと、年間571万円の純資産が増えることになります。

単純に、この金額が10年間貯まると5710万円となり、建物分の5000万円以上を回収したと考えられます。

そうなりますと、残った借入額は値下がりがほとんどない土地分の残債として考えられます。

残債は返済のつど減少していきますが、土地資産は価格が変わらないため、土地評価分と建物の残存価値が資産となり、資産超過の状態となります。

資産超過の状態でアパート経営をすることができれば、金融機関からも評価され、引き続き次の投資に向けた融資を受けることができます。

[図表4]10年間の元金返済とキャッシュフロー(CF)を足すと、建物分

の借入金額を回収できる

ただし、この考え方で注意してほしい点がいくつかあります。

1つ目は、高金利で融資を受けてしまうと、返済金額のうちの元金返済分が少なくなるため、同様の想定にはならない場合があります。新築のアパートだからこそ、金融機関は賃貸経営経験の少ないサラリーマンにも低金利で融資をしてくれるので、そのメリットを最大限に活かすべきです。

2つ目は、総費用のうち建物比率が高くなってしまうと、同様の想定にならない場合があることです。木造アパートの建築費用は、どこでもそれほど変わらず、だいたい1部屋あたり400万~550万円を想定していますが、安い土地に建物を建てる場合、借入金に占める建物比率が多くなるため、10年での回収ができないケースもありえます。

金融機関への返済では「返済比率」を重視すべき理由

新築アパートでは、フルローンを借りても返済比率(金融機関への返済額の家賃収入における割合)を50%にすることができます。要するに、家賃収入の半分が返済額になるということです。金利1%台で30年の長期融資で借り入れることにより、月々の返済額を抑えることができるからです。

先ほどの計算例(図表3参照)の場合、年間の家賃収入900万円に対して、金融機関への返済は年に415万円であり、返済比率は約46%になります。

私は返済比率を大事な目安にしています。

なぜならば、返済比率が低いということは、その割合まで家賃が減ったり、空室ができて月々の家賃収入が減っても、金融機関への返済が可能であると考えられるからです。不動産投資は、金融機関への返済さえできていれば、負けない投資なのです。

私自身が不動産投資を始める時、家族には最悪でもこの家賃であれば入居者がいるはずだから金融機関への返済ができるということをわかってもらうと同時に、この返済比率をもって、最低でも何部屋が埋まっていれば金融機関への返済ができると自分自身で納得することができ、購入を決心することができました。