「相続関連」は、近年まれに見る魅力的なマーケット

2015年1月より施行された相続税の実質的な増税(基礎控除の縮減+最高税率のアップ)を受け、相続対策や相続税対策に関する情報がニュースや雑誌、書籍などでより広範囲の人に伝えられるようになりました。

多くの人にとって相続の問題が身近に感じられるようになったことで、実際には相続税の課税対象ではない人でも何らかの節税対策を取らなければならないような気分になった人が一気に増えました。

フィデリティ退職・投資教育研究所は相続のマーケットを年間50兆円と試算しています。近年にない魅力的なマーケットを狙った、ハウスメーカー、不動産会社、金融機関、税理士などにとって大規模なビジネスチャンスが訪れています。なかには不安感を煽り、悩みにつけ入ろうとする業者もたくさん出てきました。彼らの特徴は、有利なことは強調するものの不利なことは極力言わないというところです。

もちろん、彼らの言っていることが全て噓というわけではないのですが、彼らのセールストークは、デメリットを十分に理解させずに、安易に相続対策から節税対策に取り組む人を増やしているのです。

よくあるのは「アパート建築」による相続対策トラブル

よく知られる例として、相続税の節税対策の一環としてアパート建築の提案があります。

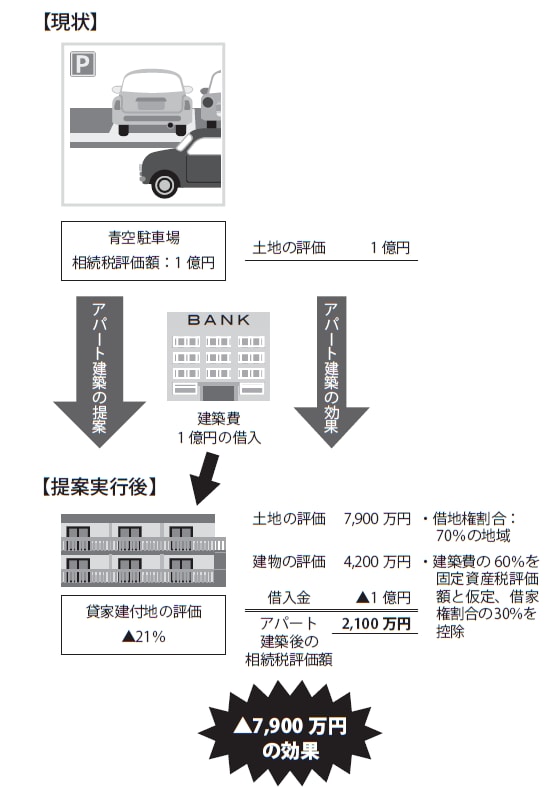

更地の土地に借入金でアパートを建築すれば、土地の評価は貸家建付地となり、土地の評価額が下がります。減額の割合は借地権割合×借家権割合になります。例えば、借地権割合が70%の地域であれば、借家権割合は30%なので、70%×30%=約21%の評価減になります。更地の土地評価の21%引きです。更地の土地評価が1億円であれば、貸家建付地の評価は7900万円になります。

次に建物の評価です。建物の建築費用が1億円かかるとします。建物の相続税評価額である固定資産税評価額を建築費用のboxと仮定した場合、1億円で建築したアパートの相続税評価は6000万円となります。

さらにアパートなどの貸家にすると、借家権(30%)が控除され、自家用家屋の70%で評価されることになります(6000万円×70%=4200万円)。つまり、建築費1億円のアパートは最終的に4200万円で評価されるということです。

加えて、1億円の建築費用を金融機関の借入金からまかなうことで、借入金を相続財産から債務控除することができます。借入金残高と建物の相続評価額との差額(債務控除)を活用すると、不動産の評価を大幅に下げることができます(図表1参照)。

[図表1] アパート建築による相続税対策のスキーム

つまり、対策前の1億円の相続財産が、借入金を使ったアパート建築をすることによって2100万円まで評価が下がり、7900万円の評価減に対する相続税額分が減額されるという効果につながります。

営業マンは、この節税効果ばかりを強調し、アパート経営のリスクやデメリットについては、ほとんど語りません。例えば、借入金を返済していくことで債務控除の効果が年々減少することや、今後の人口減少等による空室リスクなど、アパート経営に非常に重要な部分についてのものです。

しかし彼らは噓を言って受注を取っているわけではなく、借入れによるアパート建築の節税効果は紛れもない事実です。何が問題かというと商品を提供する側(ハウスメーカー等)に有利な情報しか伝えない点です。リスクを細かく説明すると受注が難しくなるためあえて説明しないでいるのです。

たとえ説明をしたとしても、さらりと行うだけで、なかにはキチンと説明せずに提案書等の末尾に小さい文字で記載してあるだけということも多々見られます。これが提案する側のやり方です。

ハウスメーカーとしてはアパートを建ててもらえさえすれば、売上が立ちますし、アパートを管理する不動産会社は、管理戸数を増加させれば、毎月の管理料が増額になることしか考えていません。アパートの建築後からスタートする賃貸経営については、全てのリスクは建築主が負うことになり、経営状況が悪くなったときには改善するようにアドバイスをしてはくれますが、このアドバイスもまた、建築主であるオーナーの負担が増加する(すなわち、提案する側が儲かる)提案が多いのです。

金融機関の提案も基本的には同様で、自分たちが儲かる提案(借入れが伴う提案や自社の取扱商品につながる提案)以外は、行わない傾向が強いようです。

要するにハウスメーカーも不動産会社、金融機関も基本的に自分たちが儲けるための提案、自社の商品やサービスを売ることしか考えていないのです。

家族から「早い死」を望まれる結果になることも…

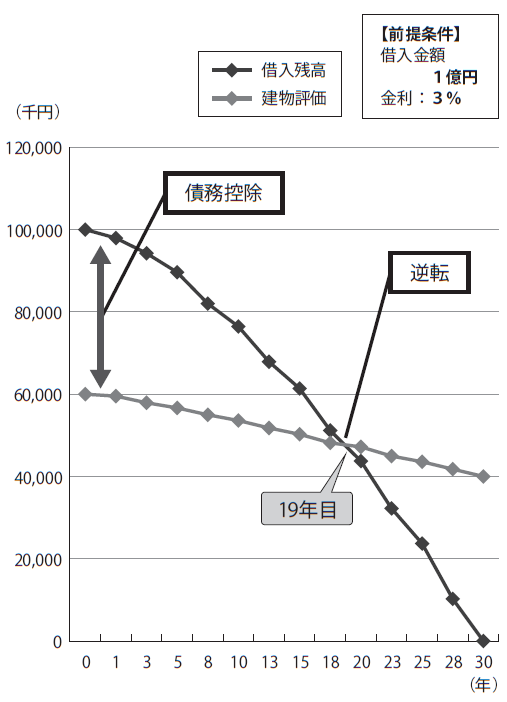

先ほど、債務控除の効果は、年々減少していくと申し上げました。借入れをしてアパートを建築することで相続対策になると提案をするわけですが、相続対策をする年齢をよく考えないと悲しい結果になってしまいます。

というのは、毎年借入金の元金を返済していくと、当然ながら債務控除の効果も減っていくことになります。しかも長生きをすると途中でアパートの相続税評価額と借入残高が逆転し、相続税評価が増額していくことになるのです(図表2参照)。

[図表2] 借入残高と建物価格の関係(相続効果のイメージ)

借入れをした当初の節税効果が一番高いわけですから、相続税対策のためのアパート建築とそれに伴う借入金を了承し、その財産を相続する子どもたちから見れば、早く親が亡くなったほうが効果が大きいという結果になります。効果を最大限に享受しようとすると早く相続が発生してほしいということになるのです。子どもたちのために行った相続税対策が自分の死を早く望む結果になってしまうとは、あまりにも悲し過ぎることではありませんか? 相続対策をする人が年齢を重ね、相続の準備が必要な状況でアパートを建てるのと、まだまだ現役で元気に頑張ることができる人がアパートを建てるのでは、大きく意味が変わってくるのです。

成島 祐一

株式会社財産ブレーンラスト 常務取締役