不動産での収益はどう計算すればいい?

不動産所得がある場合、確定申告をする必要があります。

サラリーマンの方だと、会社で年末調整をしてもらえるので、ご自身で確定申告をしたことがない方も多いのではないでしょうか。

不動産所得の税金を安くおさえるには、経費を漏れなく正しく計上することが非常に重要です。

とはいえ、不動産投資の経費として計上できる費用とは何か、確定申告の手順や必要な書類についてわからない方も少なくないでしょう。

そこで今回は、不動産所得の確定申告のコツについてお伝えしますので、これから確定申告を控えている方は、ぜひ読んでみてください。

不動産所得とは?

不動産所得とは、不動産を賃貸に出すことによって得られた所得のことをいいます。なお、事業所得又は譲渡所得に該当するものは対象外になります。

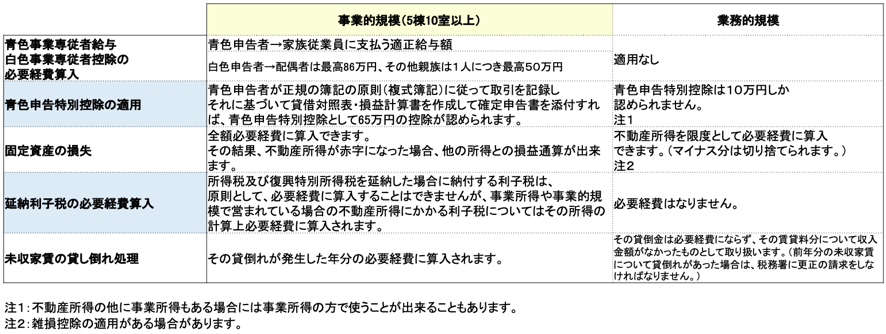

また、不動産の貸付けといっても、たまたま空いている家を貸し付けていたり、一部屋を貸している程度の小規模なものだったり、不動産の貸付けを専門に事業として行っていたりと広範囲に渡ります。国税庁は貸付規模の大小によって税法上の取り扱いに下記図のように差を設けています。

建物に関しては、5棟10室が基準で、土地は、土地の貸付件数が5で貸室1に相当するのが基準になります。

[図表]

(1)不動産所得の計算方法

最初に、不動産所得の金額の計算方法をおさえておきましょう。下記計算式にて算出することができます。

不動産貸付収入 - 必要経費 = 不動産所得

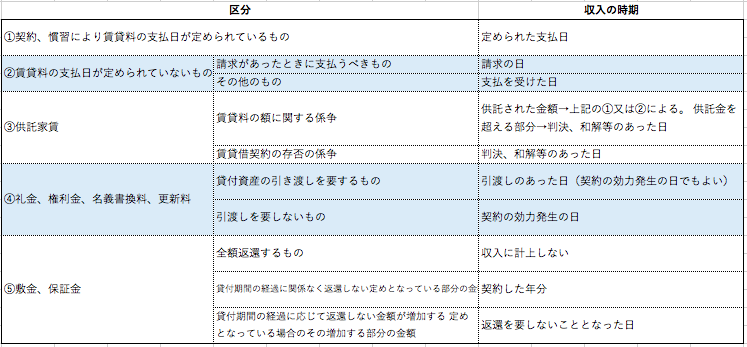

(2)収入に計上すべきものと計上時期

不動産所得の収入として計上すべきものと計上する時期について、下記一覧表にまとめました。なお、収入時期が区分によって細かく規定されているので注意が必要です。

[図表]

(3)必要経費として計上できる範囲

必要経費とは、総収入金額を得るために直接要した費用の額及びその年に生じた管理費その他業務上の費用の額とされています。

①計上できる経費

具体的には、

・租税公課(不動産取得税、登録免許税、固定資産税、印紙税、事業税等)

・損害保険料

・借入金の利子

・減価償却費

・修繕費

・管理費

などです。

②計上できない経費

一方、必要経費とならないものは生計を一にする配偶者その他の親族に支払う地代・家賃・借入金の支払利息、所得税及び復興特別所得税、利子税、延滞税、各種加算税、住民税、罰金・科料・過料、資本的支出(減価償却相当額は必要経費)です。

③修繕費と資本的支出の線引きとは?

必要経費でややこしいのは「修繕費」と「資本的支出」の線引きです。修繕費はクロスの張り替えや床の補修など固定資産の原状回復のために使った費用で、資本的支出は大胆な間取り変更などのいわゆるリノベーション、エアコンや給湯器など古くなった設備を新しく取り替えるといった固定資産の価値を高めるものや耐久性を増すための支出です。資本的支出は減価償却をしなければならないため、なるべく修繕費で計上する方が節税になります。

修繕費と資本的支出の区分は、過去の税務裁判や裁決事例からは以下のように判定できます。

[図表]

面倒でも節税メリットのある「青色申告」

確定申告の種類

不動産オーナーが確定申告をする場合、2つの方法があります。

1つは「青色申告」、もう一つは「白色申告」です。

青色申告と白色申告の違いは、青色申告の申請を出したか出してないかだけです。

事業的規模だから必ず青色申告というわけではなく、事業的規模でも白色申告で構わないですし、逆に小規模な業務的規模でも青色申告を選択することができます。

青色申告を申請する場合、税務署に

●個人事業の開業・廃業等届出書

●所得税の青色申告承認申請書

という書類を申請し、複式簿記の原則で貸借対照表と損益計算書を作ることによって、青色申告の恩恵が受けられます。

青色申告のメリット・デメリット

(1)青色申告の4つのメリット

青色申告には、大きく以下4つのメリットがあります。

●特別控除65万円(簡易な簿記は10万円)を受けられる

●家族従業員に給料を支払える

※(「青色事業専従者給与」白色申告の場合は事業的規模で配偶者86万円、その他の親族50万円という上限金額が設定されていますが、青色申告の場合は適正額全額を控除できます)

●貸倒引当金を設けることができる

●赤字を3年間繰越できる

(2)青色申告の3つのデメリット

青色申告のほうがメリットがあるという結論に達することが多いと思いますが、青色申告にはデメリットもあります。

青色申告のデメリットとして以下のようなことがあります。

①記帳が大変

青色申告に必要な貸借対照表、損益計算書を作成するためには「複式簿記」で帳簿を付ける必要があります。実際複式簿記は結構大変で、我々のような税理士に依頼するということも出来ますが、費用がかかり税金の恩恵が吹き飛んでしまう可能性もあります。

②税務署の目が厳しくなる

複式簿記の原則に従って正確に帳簿を付けていると、損益計算書と貸借対照表の利益の額が一致します。

取引(損益計算書)と資産(貸借対照表)の両方からその事業者の所得計算をチェックできるので「うっかりミス」が起こりにくい記帳方法です。

たとえば、家賃の計上が10万円漏れていたという場合も、税務署にとっては非常にチェックが楽な帳簿方式となっております。

③現金主義がやりにくい

すでに収入の計上時期について書かせていただきましたが、あのような面倒な方法ではなく、現金が入ってきたときに売上を計上する「現金主義」という方法もあります。この現金主義という方法を取っている人は、青色申告特別控除が65万円ではなく10万円に減額されてしまいます。

そもそも税務署が青色申告をプッシュするのは、納税者がきちんと帳簿を付けてくれると申告内容がチェックしやすいからです。

白色申告のメリット・デメリット

逆に白色申告は青色申告と比べて、帳簿を細かくつけなくていいということになりますが、全く記帳をしなくていいというわけではありません。

以前は年間の所得が300万円以上のオーナーに限られていたのですが、平成26年からは、全てのオーナーに記帳義務が課されるようになっています。

具体的にどのように記帳すればよいのかというと、国税庁のHPによると「売上げなどの収入金額、仕入れや経費に関する事項」となっており、また「記帳に当たっては一つ一つの取引ごとではなく日々の合計金額をまとめて記載するなど、簡易な方法で記載してもよい」と書いてあります。

要は家計簿やお小遣い帳のような感覚で記帳していればよいということになります。

この帳簿類を7年間、領収書などの証票を5年間保存しておかなければなりません。

売上は絶対にごまかしてはいけない

不動産投資における収入はほとんどの場合、保有物件からの家賃収入になることになりますが、この家賃収入を一部だけでも計上せずに申告することは絶対にやめてください。

税務署は売上に関しては広く情報を収集しています。不動産管理会社は支払調書という書類を所轄税務署に毎年必ず提出しています。また家賃収入が銀行振り込みであれば、その内容も税務署は把握していると考えるべきです。

税務署が1件でも売上げに計上していない収入を見つけた場合、「他にもあるはずだ」と血眼になって調査をすることになります。

売上に関して不審な情報があった場合には、規模の大小は関係ありません。

税務署が売上除外に対してうるさい理由は売上除外が「不正」にあたるからです。税務署の調査官はこの「不正」を見つけることを使命としています。したがって不正に関しては少額であっても徹底的に追及する姿勢をみせます。

一度「不正」が発覚した納税者は、税務署のブラックリストに載り、そのあとも厳しい監視の目が注がれ、頻繁に税務調査が行われることになる可能性があります。

税金を少なくしたいのであれば正々堂々と経費を積み増すべきです。

不動産投資…必要経費はどこまで認められる?

必要経費計上の方法

不動産所得で計上できる必要経費というのは、事務経費だけでなく、自宅家賃の一部や交通費、交際費、家族への給料など、一つ一つが経費として認められる範囲がかなり広く、経費の線引きは結構ゆるいです。

(1)不動産投資に関連付けができれば計上できる

原則として、必要経費に該当するかどうかは納税者自身が判断し、明確に不動産所得に関係ないときに限って税務署は否認できます。税務署が否認をできるのはその支出が明確に関係ないと掴んだときのみです。

つまり、どんな支出でも不動産投資に関連付けることができれば必要経費になるということになります。

自宅の一部を不動産取得を要するための事務作業や管理をするための場所としていると納税者が主張すれば、不必要に広い面積を計上しなければ税務署が明確に否定する根拠はありません。

事業的規模にもよりますが、規模や申告内容によって家族に給料を支払うことにより所得の分散を図ることができます。不動産所得を得るための事務作業中にお茶を入れてくれる、部屋や机の周りを片付けてくれるというのも立派な仕事です。

法人の場合、交際費は一定の制限がありますが、不動産所得との関連付けができれば交際費はいくらでも使うことができます。

(2)備品の計上について

備品を買うときの注意点として、10万円未満のものを買えば買ったその年に全額を経費に計上することができます。しかし10万円を超えた場合は、全額を経費に一括計上することができません。

白色申告をしている場合人は、取得価額が10万円以上で20万円未満の固定資産を「一括償却資産」として、3年間で均等償却することができます。

たとえば、18万円のパソコンを購入した場合は、毎年6万円ずつ減価償却することができます。

なお、セットで使うものはセットで10万円以上になったら、全額経費に一括計上することはできません。

たとえば、ソファとテーブルの単品では10万円未満であっても、セットで10万円以上であれば、全額をその年の経費に計上することはできません。

青色申告をしている人は、事業に関係する30万円未満の資産を購入した場合には、年間の合計購入金額が300万円になるまで、全額をその年の経費にすることができます。

(3)利息の計上について

不動産をローンで購入しているときは、その支払利子を全額経費計上することができます。ただ不動産所得が赤字になってしまった場合、その赤字のうち土地部分を要するために支払った利息は必要経費に算入することはできません。

分譲マンション等のように土地と建物を同一の者から取得して、土地部分と建物部分を明確に区分できないときは、その借入金はまず建物の取得に充てられたものとして取り扱うことになっています。

(4)減価償却費の計上について

不動産投資において、建物部分が古くなり価値が減っていくものをバーチャルに認めてくれるもので、税法上「減価償却費」として認められ、実際にはキャッシュは出ていきません。

「不動産所得」においては、この減価償却費を有効活用することが税金面では非常に大切になります。

①建物の減価償却費計上

不動産は通常「土地」部分と「建物」部分に区分できます。これはマンション等の区分所有物件でも同様です。

時の経過により価値が減少していく部分なので、「土地」部分には減価償却費は適用になりません。不動産投資の初期において節税を図るのであれば「建物」部分の比率が多いほうが有利となります。

またその「建物」も建物そのものの「建物(躯体)」部分と「建物付属設備」などに区分して計上します。区分計上せずに減価償却費を算出できるのは木造、合成樹脂造又は木骨モルタル造の建物に限定されています。

②設備の減価償却費計上

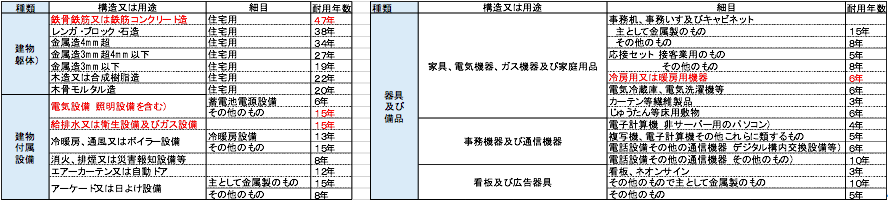

建物部分は「建物(躯体)」と「建物付属設備」「器具及び備品」に区分できるのですが、下記の表のように「建物」と「建物付属設備」や「器具及び備品」では耐用年数に相当の差があります。なるべく耐用年数が短いものに減価償却資産を細分化するほうが、その年度の減価償却費を多く計上することができるので節税効果も高まります。

平成28年4月1日以後に新規に取得した建物付属設備に関しては償却方法が定額法に一本化されましたが、「器具及び備品」に関しては耐用年数初期に多額の減価償却費が計上できる定率法を選択することもできます。

特に賃貸住宅を建てたときなどは建築費を契約書や注文書を参考にそれぞれの種類ごとに区分し易いので積極的に活用すべきです。

また、売買などで不動産を手にいれたときは「土地」と「建物」の区分は契約書の消費税額から求めることが通常(「土地」部分に消費税はかからないため)ですが、契約書等に消費税額の記載がない場合は固定資産税評価額の土地部分と建物部分で按分して計算する(按分法)か、相続税路線価などで土地部分を求め購入額からその部分を差し引いて建物部分を求める(差引法)で計算します。

「建物」部分の「建物付属設備」や「器具及び備品」の区分方法については工事請負契約書や積算資料から求める方法や、売買で不動産を取得した場合には市区町村の固定資産税課にある再建築費評点数算出表(建物の固定資産税の計算表)から求める方法があります。

法人税における減価償却と違って、所得税における減価償却は強制償却なので税務上ムダが出ないように計上することもポイントの一つです。

[図表]減価償却資産の耐用年数表

不動産所得は損益通算することができる

所得税法69条1項により、総所得金額、退職所得金額又は山林所得金額を計算する場合において、不動産所得の金額、事業所得の金額、山林所得の金額又は譲渡所得の金額の計算上生じた損失の金額があるときは、政令で定める順序により、これを他の各種所得の金額から控除することができます。

不動産所得、事業所得、山林所得、譲渡所得を計算してマイナスが出た場合は、他の所得から差し引いてよいという「損益通算」制度です。

不動産所得が赤字になればなるほど、たとえばサラリーマン大家の場合、毎月の給料やボーナスから引かれている所得税を、そのマイナス分だけ税金を計算し直して還付してくれるというものになります。

この損益通算は上記4つの所得に認められていますが、山林所得が適用になる人はめったにいないでしょう。譲渡所得のうち株式や不動産の譲渡では損益通算は認められていないので、不動産所得と事業所得で節税を図ることが多いと思います。

話題のビットコインを代表とする仮想通貨は「雑所得」に分類されるため、仮想通貨の売買で損失が出たとしても給与所得などと損益通算することはできません。

週末だけ副業をしているサラリーマンが副業部分で赤字になれば、本業のサラリーマン部分の利益から補填できるということになります。

確定申告しないと…懲役刑の可能性もあり

確定申告について

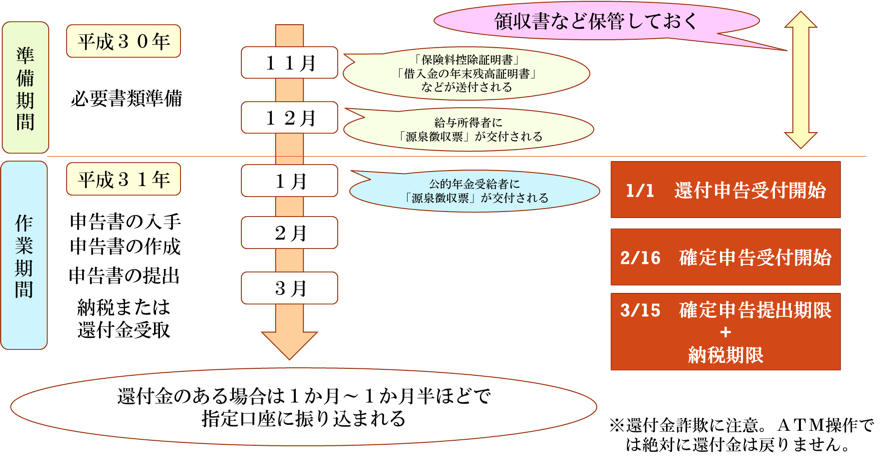

毎年2月16日から3月15日までが確定申告書の提出期間です。

(1)そもそも確定申告とは

確定申告とは、1年間(1月1日~12月31日)に所得のあった人が、所得税を「申告納税」する、また所得税を納め過ぎている場合は「還付申告」することです。

(2)所得税とは

所得税という税金は、1年間が終わってみないと確定しません。サラリーマンが年末や年始でもらう給料で年末調整をするのは年の最後の給料で収入が確定するからです。

会社がやってくれる年末調整は、法律で決められている最低限度のことしかやってくれません。会社が関与しないことは自分自身や税理士が別途確定申告をしなければいけません。

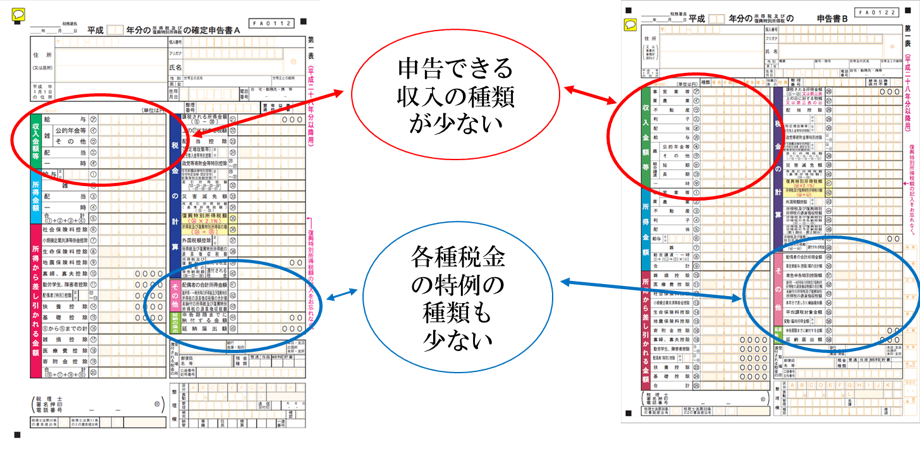

(3)申告書AとBの違い

図の左にある申告書Aが簡易版で右の申告書Bが完全版です。不動産所得の申告は申告書Bでしかできないので、不動産投資家は申告書Bを使います。

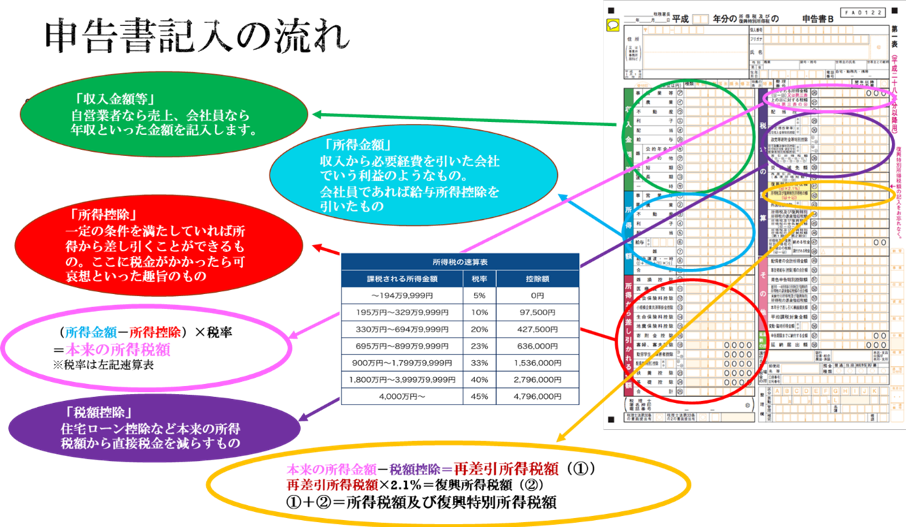

(4)申告書記入の流れ

申告書の記入の流れは下記図を参考にしてみてください。

(5)申告をしなかったらどうなる?

申告の必要がある人が申告をしなかったら「脱税」です。

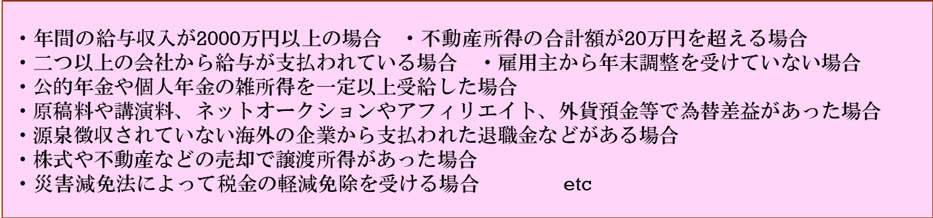

①確定申告が必要な人

申告の必要がある人は以下のような人です。

②確定申告が必要ない人

1年間の給与合計額が103万円以下の場合は所得控除(基礎控除、給与所得控除)を引くと所得がゼロになるので確定申告をする必要がありません。

(6)申告をしなかったときのペナルティは?

納税は日本国民の義務であるため、それを怠ったり虚偽の申告をすると当然のようにペナルティがあります。

①「無申告加算税」が追加徴収される

申告の必要がある人が申告をしなかった場合に適用になるのが「無申告加算税」です。

また、特に悪質であると税務当局に判断されると「重加算税」が課されます。

さらに、実際に納付するまで延滞税(年2.6%~8.9%)も課されます。

さらにさらに、お金だけでなく「逋税犯(ほぜいはん)」になってしまうと刑事事件になり、お金だけでは済まされず「5年以下の懲役又は500万円以下の罰金(情状により脱税額以下の額)又はこれらの併科」、最悪の場合懲役刑となってしまいます。

税務調査に来ない4つのパターン

「申告をしなかったとしてもバレなきゃいいんでしょ。」と考える方もいると思いますが、「税務調査が来なければバレない」と単純にはいきません。

税務調査に来ない可能性としては以下の4パターンが考えられます。

このなかで、最も怖いのは2番目の泳がされているパターンです。バレてないと考え数年間確定申告を無視し続けて、数年後に税務調査が入り、過去分も含めてまとめて課税となると無申告加算税や重加算税にさらに延滞税まで課され、とんでもないことになってしまいます。

脱税額が何円以上であれば「逋税犯(脱税犯)」として起訴するという明確な基準はないので、確定申告をしないことは相当なリスクです。

なお、税理士に確定申告を依頼すれば、税務署からの追求はまず税理士に来ますので、不安な場合は税理士に頼んでおくほうがいいでしょう。

まとめ

具体的に不動産所得を確定申告するときの手順などについて紹介しましたが、参考になりましたでしょうか。

記事のなかにも書かせていただきましたが、適当に計上してもバレないでしょうと気楽な考えをお持ちの方はぜひやめましょう。

税務署の方々はプロです。わざわざ泳がせるパターンもありますので、いつか税務調査が来るじゃないかとハラハラするのは決して得策ではありません。きちんと正しく計上するようにしましょう。

安部 真介

大平宏税理士事務所 個人税務部門 コンサルティング部 部長