まずは「どんぶり勘定」を解消する

売上の大半を借入の返済にあて、完済する前にまた次の借入をする。そんな自転車操業か

ら抜け出すには、当たり前のようですが経営改善を行っていくことを避けては通れません。「出ていくお金」と「入ってくるお金」を把握し、「出ていくお金を減らす」こと。

どんぶり勘定をやめれば、おのずと自転車操業の必要はなくなります。

そのためにまずは、経営者自身が会社の実態を数字で把握する必要があります。そして、

会社を根本から徹底的に見直し、立て直さなければなりません。

「会社の数字」を把握するためには、まずは毎日の収支をつけた帳簿を把握することからはじめます。「自計化」、つまり自社で経理を行うことが、自転車操業から抜け出す最初のステップです。

特に小規模な企業では、いまでも帳簿を手書きでつけていたり、帳簿の数字は経理が把握

しているから、経営者は大まかにわかっていればいい、と考えている経営者もいます。

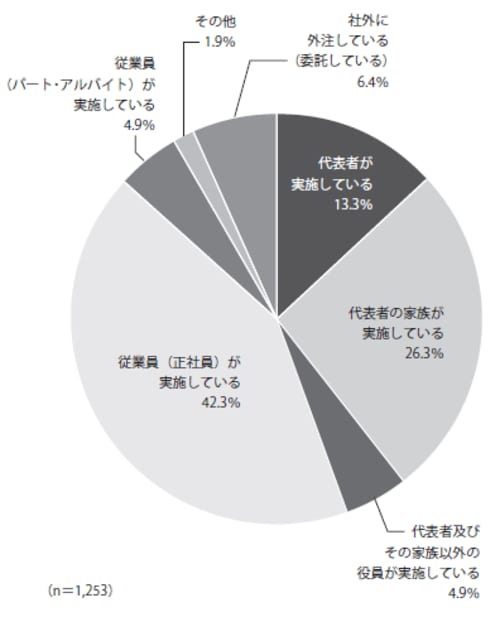

実際に、帝国データバンクの平成24年度「中小企業における会計の実態調査事業報告書」を見てみると、経営者自身が記帳を行っている企業は13.3%しかありません。

また、実際の経理は経営者の家族がやっており、経営者はできあがった数字を確認してい

る、という回答は26.3%でほぼ4社に1社が該当します。

自社で経理を行っていればよいのですが、一番悪いのは、「記帳の時間がもったいない。

経理の社員を雇う余裕もない。本業に専念したい」と、領収書の束を税理士事務所にそのまま渡して帳簿作成を委託している場合です。

経営者が収支を把握していないだけでなく、会社の数字チェックをすべて税理士事務所に丸投げしてしまっているのです。客観的に見ればきれいな決算書ができあがってきますし、なんとなくわかったような気になってしまいがちですが、これが大きな間違いなのです。

「何に」「いくら」使っているかを把握

税理士に帳簿類をすべて任せている人は、一度決算書を見てみてください。たとえば「消

耗品」とは、どんなものが入っているかわかりますか? さらに、一般経費とは何をさすのでしょうか? 決算書からは読み取れないはずです。つまり、決算書をただ見ているだけでは、「何に」「いくら」使ったのか、まったく把握できないのです。

もし経営者が自分の会社の数字を把握できていないとすれば、会社は目隠ししたドライバーに運転を任せている車のようなもの。いつ重大な事故が起きてもまるでおかしくないリスクを負っているのは確実といえます。

危険な自転車操業から脱するためには、売上を伸ばすか、経費を削減するかの2つの方法

しかありません。ほとんどの中小企業経営者は常に売上を伸ばすことは意識しているでしょうが、売上は顧客ありきです。すぐにでも取り組めることは経費の削減です。

自計化によって「何に」「いくら」使ったのかを理解できていれば、不必要な支出を削減

することができます。これだけでも、一歩安定経営に近づくことができるわけです。

経営不振に陥る経営者は「数字に弱い」

これまでの私の経験からいうと、経営不振に陥ってしまう会社の経営者は、総じて数字に

弱いという傾向にあります。逆にいえば、会社の数字がわからないという事実に危機感がないからこそ、自転車操業に陥ってしまったとさえも考えられるのです。

経営者は常に多忙です。特に自転車操業を強いられているような経営者は目の前の資金繰

りに注力するあまり、会社全体の数字を把握している余裕はないかもしれません。

[図表]記帳を担っている担当者

しかしながら、そんな状況だからこそ出ていくお金を把握しなければならないのです。な

ぜなら、多くの企業には収支のバランスがほぼ一致する事業規模、つまり損益分岐点があるからです。ある一定の売上高を境に黒字と赤字が逆転するのです。

「支出」を知ると次の目標が見えてくる

それを知るために必要なのが「費用=出ていくお金」を知ることです。費用は、売上と比例して増加する変動費と売上にかかわらず必要な固定費にわかれます。経営を黒字にしていくために必要な売上高は、

固定費÷{(売上高-変動費)÷売上高}

という計算で求められますので、まずは出ていくお金である固定費と変動費の額を知らな

ければならないのです。

会社経営を黒字化するために必要な売上の規模がわかれば、会社の状況整理と目標がはっ

きりします。すると少しずつ経営に余裕が出てきます。売上を伸ばすために、新たなことにチャレンジしようという目標も自然と生まれるでしょう。

この記事を読んでいる方々にも、心当たりがあるかもしれません。

会社経営とは、経費を払い、仕事をして代金を回収し、帳簿をつけて決算をし、税金を納

めるまでの一連の流れをさします。帳簿をつけることも、経営者の本業なのです。

経理のIT化で「自計化」を進める

自社で会計を行う「自計化」。私がこれをすすめると、多くの経営者からは「自社で経理ができないから税理士に頼んでいるのだ」「自社で経理を行うなら、税理士の顧問料を値下げしてもらえるのか」という声が上がります。確かに、この気持ちはわかります。面倒な経理はやりたくないから、わざわざ税理士に高い顧問料を払っているのに、自分で経理を行うなんて話が違う!となるわけです。

しかし、経理が面倒だったのはひと昔前の話です。現在はIT化が進み、「フィンテック(FinTech)」という新たな金融サービスも急速に拡大しています。

このフィンテックとは、「ファイナンス(Finance)」と「テクノロジー(Technology)」の2つを合わせた造語で、日本語では金融ITあるいは金融テクノロジーと略されることもあります。

IT化で経理の時間短縮と負担軽減を実現

フィンテックは複数のサービスが組み合わさることで、より利便性が高まります。たとえば、金融機関の振り込みをネットバンキングで行い、それを会計データに連動させることで帳簿の作成が劇的にスピードアップします。振り込みが完了したそばから、帳簿に記帳されていくのです。

昔ながらの会計の作業だと、売上の請求書を手書きでつけ、請求書をもとに売掛帳簿をつくり、入金があれば領収書を作成し、会計データに入力する……。何段階もの事務作業が必要です。また給与計算においても、源泉徴収、社会保険料の計算や、雇用保険、労災保険といった労働保険料の算定など、専門的で複雑な計算をすべて手作業で行わなければなりませんでした。そのため、計算間違いも多く発生します。実際に、私も今まで手書きの給料明細を何百、何千と確認しましたが、源泉税や社会保険料が間違って計算されていたことは少なくありません。

しかし、会計業務がIT化されていれば、一度の入力ですべてのデータが連動し、二度手間・三度手間を簡単に排除することができます。計算にも間違いがありません。

さらに会計ソフトと請求書を発行するソフトを連動させることで、請求書を発行するだけで自動的に帳簿に同期することもできます。つまり、通常業務を行うだけで帳簿が自動的にできあがっていくのです。会計業務のIT化は時間短縮と負担軽減を実現する、非常にメリットのある方法だということがおわかりいただけるはずです。

日々の会計業務が負担なく進むため、適時の帳簿作成、月次の決算書作成も可能になります。この月次データをすぐに金融機関にメール送信すれば、金融機関からの信頼度はいっそう上がっていくというわけです。

ここ1、2年で会計ソフトやアプリは爆発的に普及しています。私の所属するTKCでも「FX2」「e21まいスター」といった会計ソフトが出ており、請求書を発行すると同時に帳簿の記帳も行ってくれるすぐれものです。

こうしたソフトによって、会計にかける時間は大幅に減少し、他の業務に時間と労力を割くことが可能になります。環境はすでに整っています。あとは、経営者自身がこれまでの手法を変えるか否かーー「やる気」にかかっているのです。

今このタイミングで会計システムを導入してIT化しなければ、経営は取り返しのつかないことになると言わざるを得ません。

税理士・会計士は本来、記帳代行を任せる相手ではない

もちろん、IT化といっても誰もが簡単に行えるわけではありません。慣れるまではソフトの操作に手間取る人もいるでしょう。そんな時、親身になって指導してくれるのが税理士です。税理士のなかにも、IT化の流れについていけず、今まで通り領収書をかき集め、通帳をコピーして、事務所で入力を行う、いわゆる「記帳代行」を業務の中心にしている人も多くいます。

しかし「本物の税理士」は違います。記帳代行はすすめず、会社の経理・総務の流れをしっかりと把握したうえで、業務のムダを見極め、合理化のためにどのようにIT化をしたらよいか提案してくれるはずです。

税理士や公認会計士は記帳代行を任せる相手ではありません。むしろ、経営相談に乗ってくれるパートナー、相談役なのです。その力を借りて経営計画を立てていくことで、あなたの会社の財務体力は必ず強化されていきます。

本物の税理士は「会社経営の伴走者」

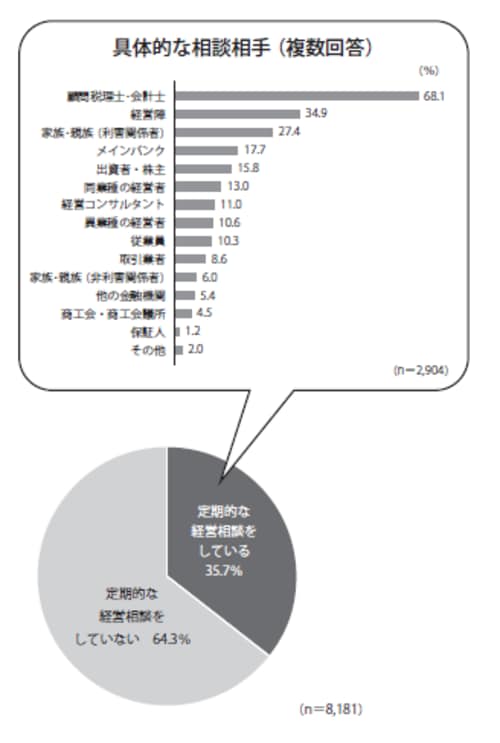

「中小企業白書2012」によると、定期的に経営相談をしている経営者は全体の約36%で、そのうちの70%近くが税理士や公認会計士を相談相手としています。すでに4人に1人の企業経営者は、記帳代行を超えた仕事を税理士や会計士に依頼しています。

本来税理士は、帳簿付けのプロではなく、経営相談のプロなのです。

[図表]経営についての相談相手

データ入力、決算書の作成は自社で行い、できあがった決算書を見ながら、税理士と経営についての話をする。そうすれば税理士は豊かな経験と知識をもとに、中長期的な視点で冷静に分析し、適切な助言を与えてくれます。今月の売上はどうだったか、利益は低かったか、経費を使いすぎてはいないか……。そうした自社の状況を経営者自身が把握しながら、税理士とともに軌道修正を行っていくのです。

会社経営の伴走者として経営者とともに歩んでいく存在、それが「本物の税理士」なのです。

小林 優一

小林優一税理士事務所 所長