反面教師あつかいも…悪名高い日本の連帯保証制度

2014年経済センサス(総務省)によれば、全国の企業数は約410万社(2014年7月現在)。個人経営が209万、会社企業が175万、会社以外の法人が26万です。わかりやすく言えば、全国に会社の社長が175万人いるということです。

日本の上場企業は、3600社くらい(2018年9月現在)ですから、上場企業の社長は、175万人の社長のうちのわずか0.2%です。

0.2%の社長は、市場から直接金融で資金調達をできているわけですから、株式投資型のクラウドファンディングができても、何の関係もありません。

しかし、残りの99.8%の社長は市場から広く資金調達をすることはできません。ほとんどの場合は、借り入れで資金を調達しています。

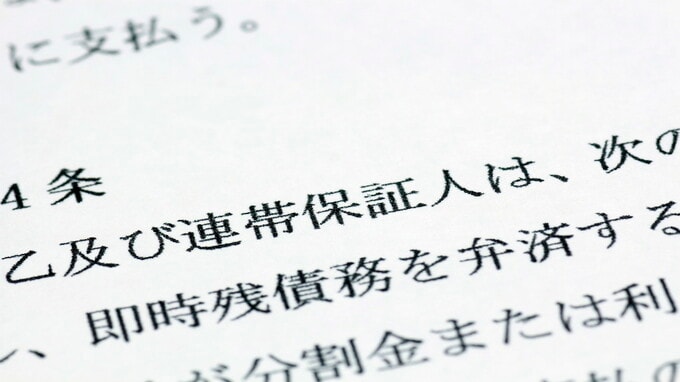

金融機関から借り入れるときには、多くの場合、社長が連帯保証をして借り入れます。連帯保証の制度をやめるべきだという意見もあるくらい、社長にとっては連帯保証は非常に重荷です。

連帯保証制度においては、借入人と連帯保証人は並列です。形式上は、会社が借金をしているようになっていますが、実質的には、社長が個人で借金をしているのと同じです。

銀行は会社から取り立てずに、「今回から、会社でなくて、社長個人が返してください」と言うこともできます。商慣習的に、会社が行き詰まるまでは社長に返済を求めることはありませんが、社長に返済を求める権利は持っています。

会社が融資を受けたとしても、実際には、社長が命がけでお金を借りて、そのお金で社員に給料を払っているようなものです。大げさではなく、借金を返すことができずに本当に命を絶ってしまう方もいます。

自然災害などの不可抗力で会社がつぶれてしまった場合であっても、社長個人がすべて借金を払わなければいけません。経営に失敗したわけではなく、社長に非はなくても、社長が借金を払い続けることになります。

資本主義社会は有限責任が原則のはずですが、実態としては社長の無限責任のような形になっています。

東南アジアの国など、開発途上国は日本の金融システムを学んで国を発展させようとしていますが、連帯保証の制度だけは、日本を反面教師にして取り入れないようにしようという考え方です。それほど、悪評高いのが日本の連帯保証制度です。

アメリカにも、連帯保証制度がないわけではありません。しかし、日本とはかなり事情が違います。

たとえば、アメリカの会社が金融機関に10万ドルの借り入れを申し込んだときに、金融機関が「金利10%ならお貸ししますよ」と言ったとします。社長は「10%の金利は高すぎてとても返せませんので、そのうちの30%分の3万ドルを個人で連帯保証しますから、金利を7%にしてもらえませんか」といった交渉をします。

金融機関にとっては、リスクが3割減るわけですから、それに見合った形で、金利を下げます。これは、経済合理性に適(かな)っています。日本の場合は、社長が借金額の100%を連帯保証すれば借り入れができて、連帯保証をしない場合は借り入れができないという「100か0か」の世界です。「30%連帯保証する」「50%連帯保証する」といった中間的なことが許されない仕組みです。

日本で事業承継が進まないのは「連帯保証」が原因か

ちなみに日本で事業承継が進まないのは、連帯保証が大きな要因と言われています。中小企業の場合、優秀な幹部に会社経営を引き継がせたくても、連帯保証がネックになります。

「社長をやってくれ」と言われて、「はい。わかりました」と応じても、銀行に行くと、「ここに判子(はんこ)を押してください」と、いきなり連帯保証をさせられかねません。

高給をもらっている社長の右腕のような人でも、「2億円の連帯保証を」と言われたら衝撃を受けます。自分のために2億円の借金を背負うのではなく、従業員に給料を払うために2億円の借金を抱えるのです。

身内以外の人は連帯保証を引き受けてくれませんから、優秀な右腕がいても、社長の座を引き継ぐことができません。身内である息子や娘に後を継がせるしかなくなってしまいます。

息子が父親の下で一緒に事業をやってきたのであればまだいいのですが、サラリーマンをやっていた息子が急に会社に入ってきても、何もできません。

結局のところ、事業承継できずに、社長自身が高齢で体力がなくなるまで続けるしかないというのが実状です。「連帯保証を外れるだけでも、まだましだ」と思って、安く会社を売却する社長もいます。

仕入れの支払いと売上入金の期間のギャップを埋めるためには、運転資金が必要です。そのニーズに応えることは健全な融資です。

しかし、連帯保証を引き継ぐことができないと、金融機関が健全な融資すらしてくれなくなります。回っているビジネスを止めざるを得なくなることもあり、連帯保証は健全な企業にも大きな影響をもたらしています。

株式投資型クラウドファンディングというのは、「連帯保証なしで資金調達」というものですから、99.8%の社長にとっては、夢のような話です。人生が変わるほどの大きな出来事なのです。

佐藤 公信

株式会社パブリックトラスト代表取締役