資産購入プログラムの終了と再投資、インフレ率予想の下方修正など、今回のECB理事会の決定は概ね事前の市場予想通りでした。一方で、今後の金融政策を占う上で確認が必要な項目も残されています。

ECB金融政策理事会:資産購入プログラムの年内終了を確認

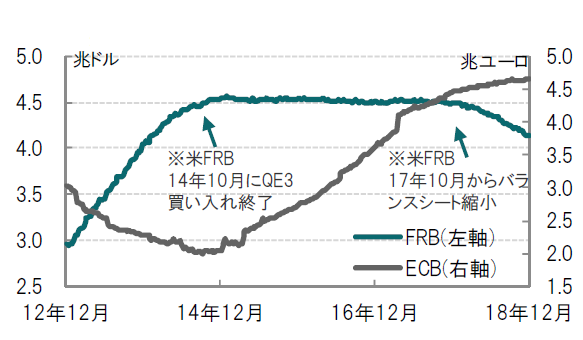

欧州中央銀行(ECB)は2018年12月13日の理事会で、主要政策金利の据え置きと、景気の下支えを目的とした資産購入プログラム(APP)を終了しました(図表1参照)。ただ保有債券の償還資金の再投資については、利上げが実施された後も長く継続するとの方針を示しました。

[図表1]ユーロ圏と米国の中央銀行バランスシートの推移

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

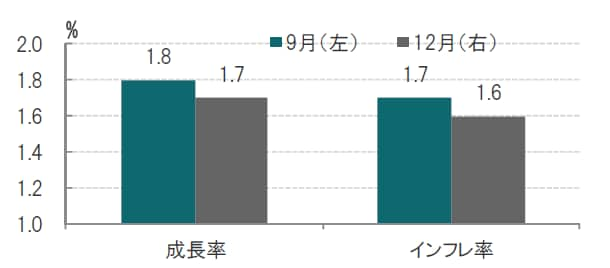

ECBの経済予想も公表され、年後半に予想以上に景気が減速したことを受け、成長率予想を引き下げ、インフレ率予想も下方修正されました(図表2参照)。

[図表2]ECBの2019年経済成長率とインフレ率の予想

予想発表時期:2018年9月(左)、2018年12月(右)、インフレ率はHICP

出所:ECBのデータを使用しピクテ投信投資顧問作成

どこに注目すべきか:APPプログラム、再投資期間、ECB経済予想

資産購入プログラムの終了と再投資、インフレ率予想の下方修正など、今回のECB理事会の決定は概ね事前の市場予想通りでした。一方で、今後の金融政策を占う上で確認が必要な項目も残されています。

えば、今回の理事会の主要テーマであるAPPは、終了といってもネットの購入が終了ということで、再投資に伴う購入は継続します。そこで、次なる関心は再投資の期間です。

ECBは再投資のフォワードガイダンスとして、主要政策金利の利上げ開始後も長期にわたり、良好な流動性環境と強力な金融緩和を維持するために必要な限り、APPで購入した証券の償還元本をすべて再投資し続ける、と述べています。フォワードガイダンスの解釈に配慮してか、やや長文となっています。

資産を「守る」「増やす」「次世代に引き継ぐ」

ために必要な「学び」をご提供

それでも明確でないのは再投資の期間です。当然、ECBの再投資期間は今後の市場動向に依存するため予測は困難ですが、参照として米連邦準備制度理事会(FRB)の量的金融緩和(QE3)のケースを見てみます。FRBのQE3の再投資は14年10月から17年10月まで3年程度となっています(図表1参照)。

米国のQE3が再投資を開始した時期のFRBのバランスシート規模は対GDP(国内総生産)比率で25%程度であったのに比べ、ユーロ圏は40%程度と、GDP対比で規模が大きいなど違いも見られます(もっとも日本の同比率100%超に比べれば差は小さい)。

今回の理事会のトーンはややハト派(金融緩和を選好)と見る背景の一つはECBの経済予想の下方修正です。市場の事前予想である程度の下方修正は想定されていましたが、ドラギ総裁はユーロ圏の景気について、足元の落ち込みは一時的との説明が多かっただけに、下方リスクへの懸念が見られます。記者会見で言及が多かった貿易戦争の影響などを反映したものと思われます。

最後に、13日の今日のヘッドラインでも指摘した的を絞った長期資金供給オペ(TLTROを想定)のアナウンスはありませんでした。ただ、複数の記者からのTLTROについて質問を受けています。ドラギ総裁は流動性供給手段であるTLTROは検討しなかったと回答しながらも、ECBは市場の流動性についてモニターしている点も強調しています。

一方で、利上げ時期のフォワードガイダンスは変更が無いなど、将来に向けたメッセージは少なかったと見ています。

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『ECBもバランスシート拡大を終了 』を参照)。

(2018年12月14日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部 投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較