イタリアの財政問題は予想通りイタリア政権が欧州連合(EU)に譲歩する公算が高まりました。イタリアが譲歩すると考えていた主な理由は、イタリア国民の大半がユーロ離脱は望んでいないことと、イタリアは対EUに加えて市場との争いも余儀なくされたからです。ただ、単にイタリアのポピュリズム政権による財政問題と簡単に済まされない面もありそうです。

イタリア19年予算案:財政赤字2.04%の予算案をEUに提出、譲歩の姿勢

イタリアのコンテ首相は2018年12月12日、19年予算案における財政赤字の対GDP(国内総生産)比率目標を、当初案の2.4%から2.04%に引き下げたと報道されています。コンテ首相はこの日、修正予算案について欧州委のユンケル委員長と会談しています。

歳出計画を巡りイタリア政権は欧州委員会と対立が続いていましたが、大幅に譲歩する姿勢を示しました。ただ、イタリア連立政権は貧困層に対する最低所得保障や年金改革など主要な公約は維持すると述べています。

どこに注目すべきか:イタリア19年予算案、ポピュリズム、APP

イタリアの財政問題は予想通りイタリア政権が欧州連合(EU)に譲歩する公算が高まりました。イタリアが譲歩すると考えていた主な理由は、イタリア国民の大半がユーロ離脱は望んでいないことと、イタリアは対EUに加えて市場との争いも余儀なくされたからです(図表1参照)。ただ、単にイタリアのポピュリズム政権による財政問題と簡単に済まされない面もありそうです。

[図表1]イタリア10年国債利回りの推移

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

まず、イタリア国民の世論調査を見ると、財政規律などEUの硬直的なシステムに対する不満は高いものの、ユーロ圏を離脱する声は小さいのが実情です。離脱という武器が使えない中でのEUとの交渉は、イタリアに不利と見られます。

資産を「守る」「増やす」「次世代に引き継ぐ」

ために必要な「学び」をご提供

次に、連立政権にとり交渉を難しくさせたのは国債利回りの上昇(価格は下落)と見られます(図表1参照)。イタリア国債はポピュリズム政党による連立政権が発足(18年6月)前後から利回りが上昇し、同政権が財政拡張的な19年予算をEUに提案したことにより、利回りは一段と上昇しました。

ただ、イタリアの7-9月期経済成長率は前年比で1%を下回るなど回復は鈍く、経済対策が求められる経済環境です。一方、イタリアなどユーロ加盟国は金利、通貨安は自らコントロールできないため手っ取り早い対応は(適切な水準で)財政政策となりますが、ユーロ圏では財政悪化した国の国債利回りは上昇しやすい傾向があり、コストの高い政策と見られます。

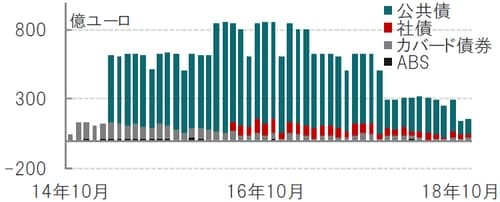

また、イタリアには不運な面もあります。イタリアの景気回復が遅れる中、国債などを購入してきた欧州中央銀行(ECB)の資産購入プログラム(APP)が停止に向かう時期に財政問題が重なっているからです(図表2参照)。

[図表2]ECBの資産購入プログラム(APP)ネット購入額推移

出所:ECBのデータを使用しピクテ投信投資顧問作成

イタリアの構造問題はさらにやっかいです。イタリア国債の多くはイタリアの民間銀行が保有する構図となっています。低金利を活用して国債を保有するキャリー取引が多く見られるため、長期金利の上昇は、銀行ポジションの悪化につながりやすい保有構造となっています。イタリア中央銀行による最新の金融安定報告書でも、イタリア国債利回り上昇による銀行の国債保有リスクの上昇に懸念が示されています。国債保有リスクが上昇すればイタリアの民間銀行の自己資本比率が低下する恐れから融資を削減すれば、景気が悪化する悪循環の構図も想定されます。

あまりにあからさまなので、本日のECB金融政策理事会での公表は無いとは思われますが、銀行への(的を絞った)資金供給策が示唆される可能性に注目しています。

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『イタリア政府に譲歩の姿勢』を参照)。

(2018年12月13日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部 投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較