被相続人の子の配偶者は親族だが、法定相続人ではない

人が死亡した瞬間に、その人の財産が、一定の親族に承継されます。死亡した人の有していた不動産、預金等の財産のみならず、借金等の負債も、ことごとく承継され、承継した人の財産・借金となります。

死亡した人の財産(「遺産」と言います)を、誰が承継するか誰が相続人となるかは、法律(民法)に規定されています。

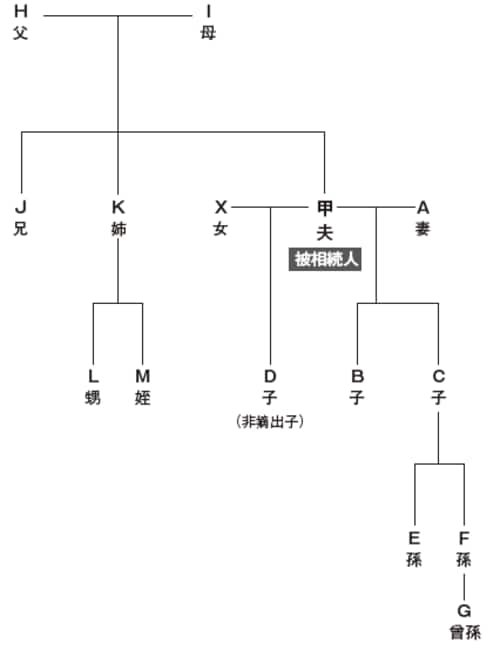

以下、図表1の関係図とともに説明します。

[図表1]

まず、必ず相続人となるのは、死亡した人(関係図の甲「被相続人」と言います)の妻である配偶者(A)です。この配偶者とともに、第一順位で相続人となるのは、被相続人の子供(B、C、D)です。そして、子供の中で、被相続人より先に死亡している子供(C)がいる場合には、死亡した子供の子供(被相続人の孫 E・F)が相続人となります。子供も孫も被相続人より先に死亡している場合に、曾孫がいれば、この曾孫(G)が相続人となります。これを「代襲相続」と言います。

被相続人(甲)に子供がいない場合、第二順位の相続人となるのは、被相続人の父(H)と母(I)です。父と母のどちらかが先に死亡していた場合には、存命の方だけが相続人となります。

さらに、被相続人に子供がおらず、両親もすべて他界している場合には、被相続人の兄弟姉妹(J・K)が第三順位の相続人となります。被相続人の兄弟姉妹が被相続人より先に死亡していた場合には、兄弟姉妹の子供(被相続人の甥・姪 L・M)が相続人となります。ただし、兄弟姉妹の場合には、代襲相続できるのは一代限り(甥・姪のみ)です。

以上のように、被相続人の法定相続人としては、配偶者は常に相続人となり、それとともに、第一順位に子供(孫・曾孫)、第二順位に父母、第三順位に兄弟姉妹(甥・姪)がなります。

このことから明らかなように、被相続人の長男の嫁は相続人にはなりません。その嫁が、たとえ被相続人の生前に一生懸命に家業を手伝っていたり、被相続人の看病をしていたとしても、その嫁には相続権はありません。

親族の場合、寄与に応じた金額の支払請求が可能に

被相続人の療養看護に尽力した被相続人の長男の嫁や、被相続人の事業を一生懸命に手伝った被相続人の叔父は、被相続人の相続人ではありませんので、被相続人の遺産に対する相続権はありません。

そこで、今回の相続法の改正において、被相続人に対して無償で療養看護その他の労務の提供をしたことにより、被相続人の財産の維持または増加について特別の寄与をした被相続人の相続人以外の親族は、各相続人に対して、寄与に応じた額の金銭の支払を請求することができるようになりました。

「親族」とは、六親等内の血族、配偶者、三親等内の姻族を言います。「内縁の妻」は「親族」ではありませんので、この請求をすることはできません。

寄与料の額について、請求者と相続人との間で合意が得られない場合は、請求者は、家庭裁判所にその額を決めてもらう申立てをすることができますが、その申立ては、請求者が相続の開始及び相続人を知った時から六箇月を経過するまでか、遅くとも相続開始時から一年を経過するまでにしなくてはなりません。

相続人以外の者の特別寄与料の請求が認められたのは、公平・妥当なことではありますが、請求者は相続人ではありませんので、遺産分割協議に加わることはできず、各相続人に対して妥当な請求額がいくらになるかも明確ではないことから、「特別寄与料請求制度」は、相続問題をより複雑にするものであるとも言えます。

このことからも、被相続人が生前に、相続人以外の親族に対する特別寄与料や「内縁の妻」にも言及した遺言を作成しておくことが望まれます。

なお、特別寄与料の額は、被相続人が相続開始時に有していた財産の価額から遺言の遺贈の価額を控除した残額を超えることができないとされています。すなわち、被相続人が遺言で、すべての遺産の承継者を指定していた場合には、相続人以外の親族の特別寄与料請求は認められません。

被相続人に「相続人がいない」場合は…

被相続人に配偶者、子供(孫・曾孫)、父母、兄弟姉妹(甥・姪)が全くいない場合には、被相続人の遺産は、国庫に帰属させられてしまいます。

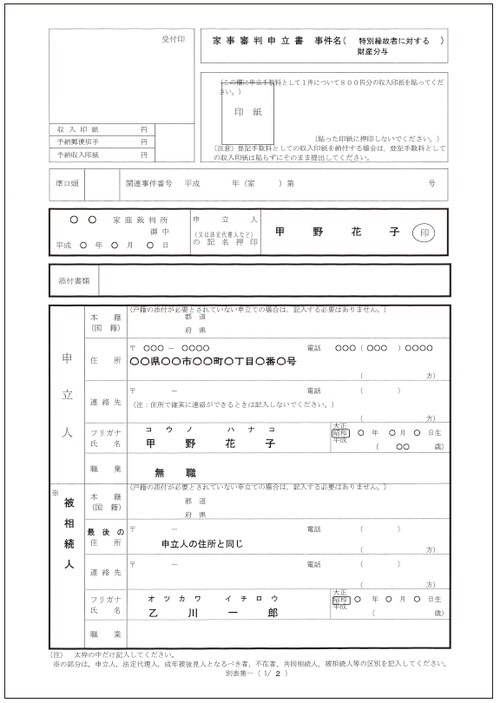

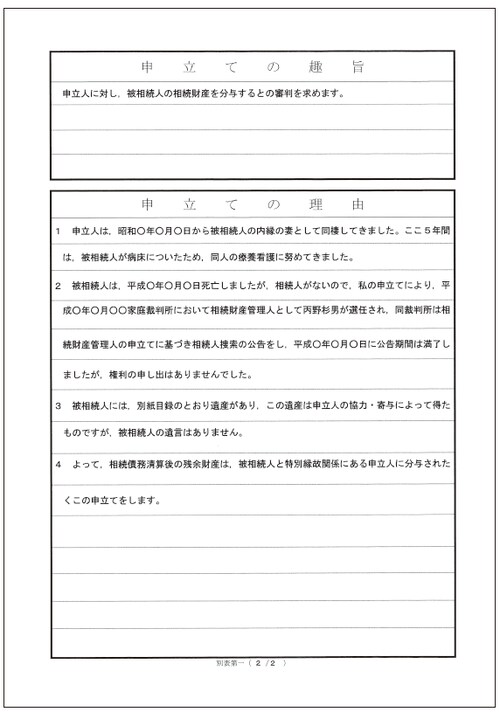

もっとも、被相続人に相続人が存在しない場合に、「特別縁故者」からの請求があれば、遺産の全部又は一部が、その者に与えられることになっています(図表2)。しかし、この「特別縁故者」とは、被相続人と生計を同じくしていた者や、被相続人の療養看護に努めた者など、被相続人と「特別の縁故」があった者でなくてはならないとされています。

[図表2]特別縁故者に対する財産分与

かつて、私が代理人として、被相続人の叔父が特別縁故者にあたるとして裁判所に申請したのですが、裁判所は、「単に、学生であった被相続人にご馳走したり、就職の世話をしただけでは、特別縁故者にあたらない」として、被相続人の不動産を国庫に帰属させてしまいました。

被相続人の叔父・叔母は、相続人にはなれないのです。被相続人が、自分の叔父さんに、遺産を承継させるためには、生前に「遺言」を書いておけばよかったのです。

久恒三平

久恒三平法律事務所 所長

弁護士