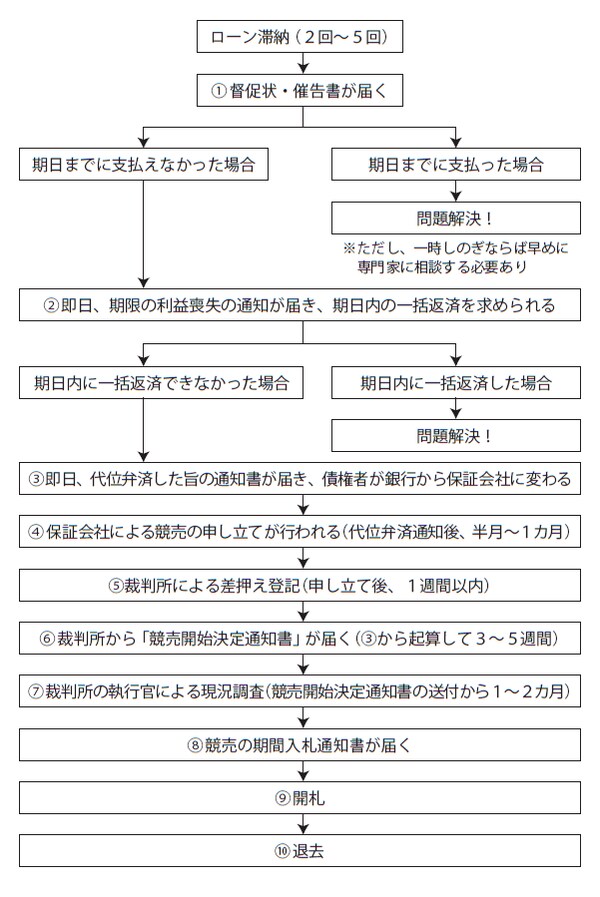

滞納1回で即競売にはならないが・・・

住宅ローンの支払いが滞納されると、金融機関は所定の手続きを開始します。滞納1回で即競売ということはありませんが、図表1のような一連の流れを経て、住まいは競売にかけられ、最終的には退去することになります。

[図表1]ローン滞納から退去にいたるまでのイメージ

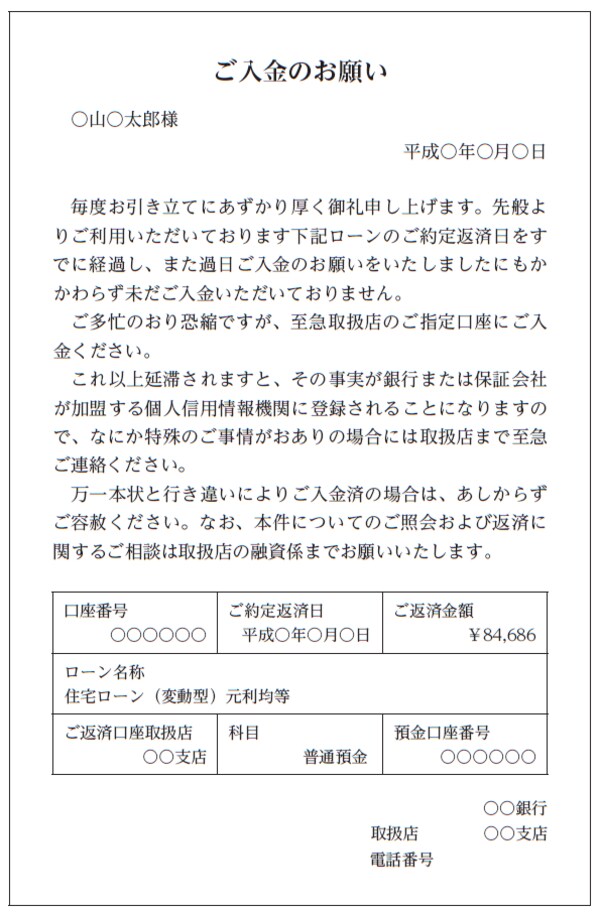

まず住宅ローンの返済が遅れると、銀行などの金融機関から「通知書」が届きます。金融機関によって対応が違いますが、通常は1~3カ月分を滞納すると、下記図表2のような「通知書」が郵送されてきます。

[図表2]通知書の例

ローンの返済は通常、銀行口座から引き落とす形で行われます。口座に十分な残高がなく、引き落としができない場合、融資元である金融機関はローンの借り手に対して返済をうながす連絡を行います。その際には勤務先や自宅に電話をかけたり訪れたりするのではなく、通知書を郵送するという手段を執ります。

銀行が警戒を始めるのは2回目の滞納から

図表2は返済を1回滞納した際に送られてくる「ご入金のお願い」という通知書の例です。手違いで引き落とし口座のお金が足りないというトラブルは誰にでも起きる可能性があり、特に珍しいものではありません。

したがって、送られてくる通知書は簡素な書類一枚であり、文面も事務的に「事情があるなら相談を」と呼びかけるものとなっています。個人信用情報機関への登録──いわゆるブラックリストへの掲載に関する記述がありますが、この段階でブラックリストに載ることはありません。入金を失念していた場合にはすみやかにお金を入れるだけで、金融機関の側も問題はないものと了承してくれます。

ところが滞納が2回目になると、銀行の対応は少し違ってきます。送られてくる葉書は1回目とほぼ同じですが、担当の融資係から電話があり「どうしましたか?」など事情を確認されることが少なくありません。手違いによる残高不足は誰にでもあることでしょう。けれどもそれが2回重なると、「単なるミスではなく、支払えない事情があるのでは?」と金融機関の側も考え始めるのです。ただしこの時点では金融機関も債権回収に向けて積極的なアクションを起こすことはありません。