中国政府系の製造業購買担当者景気指数(PMI)は製造業、非製造業共に11月も引き続き中国の景気回復の鈍さが示唆されました。ペースダウンの理由は、主に国内要因が背景と見られます。ただ、米中貿易戦争による交易環境の悪化による輸出への影響は先行き不透明です。米中首脳会談の行方が注目されます。

中国PMI:製造業、非製造業共に低下、製造業PMIは16年7月以来の低水準に

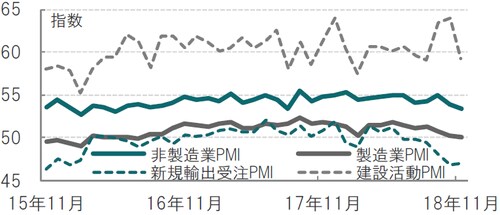

中国国家統計局が2018年11月30日に発表した11月の製造業購買担当者景気指数(PMI)は50.0と、市場予想(50.2)、前月(50.2)を下回り、16年7月以来の低水準となりました(図表1参照)。

[図表1]中国製造業・非製造業PMIと主な構成指数の推移

サービス業と建設業をカバーする非製造業PMIも11月に53.4と、市場予想(53.8)、前月(53.9)を下回りました。

どこに注目すべきか: 中国政府系PMI、米中貿易戦争、首脳会談

中国政府系のPMIは製造業、非製造業共に11月も引き続き中国の景気回復の鈍さが示唆されました。ペースダウンの理由は主に国内要因が背景と見られます。ただ、米中貿易戦争による交易環境の悪化による輸出への影響は先行き不透明です。米中首脳会談の行方が注目されます。

11月の中国製造業PMIは50.0と、景気の拡大・縮小の判断基準である50に一致し、ギリギリ景気縮小は回避しましたが、改めて景気回復の鈍さを印象付けました。

製造業PMIが軟調となった要因を見ると、国内要因を背景に新規受注が大幅に低下しています。自動車生産、販売の減速などが影響した可能性があります。

一方で、新規輸出受注は47と低水準ですが、前月(46.9)からは回復しました。米中貿易戦争で輸出が悪影響を受けるイメージですが、少なくとも11月の新規輸出受注は落ち着いた動きでした。米国向け輸出に不安はあっても、対新興国向け輸出が堅調であったことが背景と見ています。

ただ、米国向け輸出については追加関税実施前の駆け込み需要が底上げした面も見られます。米国がさらなる追加関税策を中国に課せば、さらに悪化する懸念もあります。

次に、非製造業を見ると、非製造業に区分される建設業に関連する指数は過去非製造業PMIを下支えする傾向が見られましたが、11月はマイナス要因となりました。もっとも、建設活動PMIは変動が大きいため、単月の変動より傾向を見る必要があります。当局も建設活動による景気てこ入れ姿勢を何とか維持していると見られます。

資産を「守る」「増やす」「次世代に引き継ぐ」

ために必要な「学び」をご提供

中国は景気刺激策による下支えは見られるものの、米中貿易戦争懸念を前に、安心とは程遠い状況です。中国としては、米国の圧力を和らげることが喫緊の景気対策と見られ、週末の米中首脳会談に注目が集まっています。

中国の習近平国家主席とトランプ米大統領の約1年ぶりの直接会談について報道を見ると、双方の当局者が電話会議を続け、妥協点を模索する動きは伝えられています。しかし会談の重要性を反映してか、何が話されているかは明かされていないようで、結果を見守ることしか術がないようです。

あえて動向を占うと、合意もしくは決裂より、妥協を模索する展開が想定されます。米国、中国双方が主張を繰り返すだけならば会談の決裂(または服従的合意)が懸念され、米国の従来の強硬姿勢はリスクが高いように思われます。

しかし、トランプ大統領が、恐らくもっとも気にかけている米国の株価や支持率を見ると、株式市場は足元軟調です。またトランプ大統領支持率も伸び悩みです(図表2参照)。公表済みの追加関税の実施(来年1月から25%)を条件付で先延ばしする妥協案に落ち着くといった姿が想像されます。

[図表2]米国株式(S&P500種指数)とトランプ大統領支持率

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『米中首脳会談前の中国PMIで現状確認』を参照)。

(2018年11月30日)

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部 投資戦略部 ストラテジスト