南アフリカランドは利上げの決定を受け対ドルで上昇しました。今日のヘッドライン2018年9月21日号で述べたように、南アランドには依然不安定要因が残るものの、下支え要因が増えつつあるという状況が継続しているように見られます。

南ア中銀:ほぼ2年ぶりに政策金利を引き上げ6.75%にするも、投票は分かれる

南アフリカ準備銀行(中央銀行)は2018年11月22日にほぼ2年ぶりに政策金利を引き上げました。引き上げ幅は0.25% で、政策金利は年6.75%となりました(図表1参照)。

[図表1]南ア政策金利とランド(対ドル)レートの 推移

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

市場では南アのインフレ懸念と低成長の状況から利上げと据え置きが概ね五分五分で予想されていました。声明によると理事会の票も3対3で割れています。しかし、最終的にクガニャゴ総裁の判断で利上げが実施されたと見られ、ぎりぎりの選択であったことがうかがえます。

どこに注目すべきか: 南ア中銀、利上げ、原油価格、格付け、財政

南アランドは利上げの決定を受け対ドルで上昇しました。今日のヘッドライン2018年9月21日号で述べたように、南アランドには依然不安定要因が残るものの、下支え要因が増えつつあるという状況が継続しているように見られます。

最近の南アランドの下支え要因は次の通りです。

1つ目は政策の安定感が高まったことです。例えば、金融政策では利上げが選択されました。4-6月期GDP(国内総生産)成長率は前期比年率でマイナス0.7%と軟調で、コア消費者物価指数(CPI)は前年比4.2%前後で推移しており、少なくとも政策金利の据え置きが期待される経済環境です。しかし、南ア中銀は中長期的なインフレ率上昇懸念を背景に、利上げを選択、通貨ランド高を演出しました。

また、南アでは主に欧州や日本の主要自動車メーカーが生産拠点を構えています。南ア政府は海外自動車メーカーに対し生産・輸出を支援するプログラムを提供しています。このプログラムは2020年が期限ですが、南ア政府は国内自動車メーカーの組合と検討を重ね、2035年までの延長を決定しました。南アへの投資継続が期待されます。

2つ目に運が良かった面も見られます。原油価格が9月頃から足元まで下落していることは南アにプラス材料となる可能性が考えられます。南アは世界有数の資源国ですが、原油に関しては輸入国だからです。

最後に、国債格付けも、格上げの期待はしにくいですが、格下げ懸念が強まった昨年と異なり、安定化が見られます。南アの格付けはムーディーズ・インベスターズ・サービスが投資適格としていますが、他の主要格付け会社は南アを非投資適格(BBB-を下回る)としています。ただ、最近の格付け会社のレビューコメントでも南ア政府の政策などを評価して、安定的な格付けの推移が見られます。

資産を「守る」「増やす」「次世代に引き継ぐ」

ために必要な「学び」をご提供

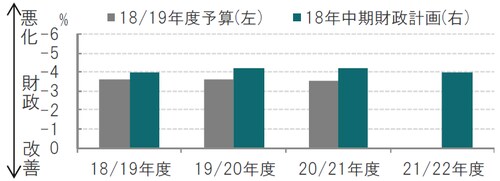

ただ、懸念要因も見られます。景気回復が鈍い中、財政改善ペースは後退しています。例えば、10月24日に公表した中期財政計画(MTBPS)では財政赤字対GDP比率予想は、2月に予算を策定した時点での見通しよりも財政赤字が拡大するとして見通しを悪化させています(図表2参照)。MTBPSの報告書を見ると、財政悪化の主な理由は景気鈍化による歳入の低下です。一方で、目立った歳出削減は盛り込まれず結果、財政赤字予想が拡大しています。格付け会社も注目している点だけに、今後も注意は必要です。

[図表2]南アの財政赤字対GDP(国内総生産)比率

出所:南ア財務省のデータを使用しピクテ投信投資顧問作成

南アに限らず、新興国に共通する主要マイナス材料は米国利上げと貿易戦争など対策が限られる外部要因ですが、国内要因については新興国内でも対応の違いが見られます。

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『南ア通貨ランド、国内要因に落ち着き 』を参照)。

(2018年11月26日)

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部 投資戦略部 ストラテジスト