先月10月には国際通貨基金(IMF)が世界経済見通しを公表しています。結果を見比べると、米国金利の上昇、米中貿易戦争などが徐々に幅広く成長率に悪影響を与えるとしてOECDもIMFと同様の懸念を表明しています。新鮮味が無いと言えばそれまでですが、予想の信頼性が高まったと解釈する意味はあると思われます。

OECD世界経済成長見通し:19年の世界経済成長見通しを3.5%と、18年から低下を予想

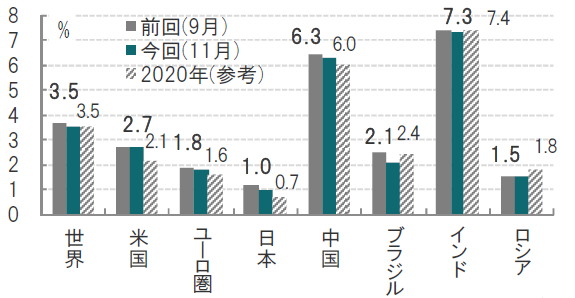

経済協力開発機構(OECD)は2018年11月21日に世界経済見通しを発表しました。19年の世界経済の成長率について実質GDP(国内総生産)を3.5%とし、前回公表の9月時点から0.2%分引き下げました(図表1参照)。

[図表1]OECDによる世界の主な国の19年の成長率予想

※図表太数字は11月に公表した19年、小数字は20年予想成長率

今回11月の世界経済見通しでは20年の成長率予想が公表され、米国は2.1%に低下すると見込まれています。

どこに注目すべきか: OECD世界経済見通し、関税、インフレ目標

先月10月には国際通貨基金(IMF)が世界経済見通しを公表しています。結果を見比べると、米国金利の上昇、米中貿易戦争などが徐々に幅広く成長率に悪影響を与えるとしてOECDもIMFと同様の懸念を表明しています。新鮮味が無いと言えばそれまでですが、予想の信頼性が高まったと解釈する意味はあると思われます。

OECDの世界経済見通しで世界の成長率を図表1で見ると来年、20年共に3.5%が見込まれています。OECDは世界の成長率について前回9月の予想では、3.7%としていましたが、米中貿易戦争の影響、米国等の金融引締め、原油価格上昇などの影響を背景に0.2%分引き下げています。

なお、OECDは今回、図表1に示した成長率予想の作成にあたり、既に実施されている追加関税の影響は成長率に反映させたと説明しています。加えて、OECDは米中貿易戦争が拡大した場合(リスクシナリオ)も公表しています。リスクシナリオの前提は中国からの輸入全てに関税を課し、中国も報復措置に出るケースを想定しています。その場合世界経済は21年までに最大0.8%下押しする懸念があると述べています。個別国では米国が1.1%程度、中国は1.3%程度メインシナリオの成長率からの低下が見込まれます。

資産を「守る」「増やす」「次世代に引き継ぐ」

ために必要な「学び」をご提供

次に、米国と中国の20年の成長率を見ると、貿易戦争がリスクシナリオのように拡大しなかったとしても、米中共に成長率低下が見込まれています(図表1参照)。米国は貿易戦争の影響に加え、財政政策の効果低減、金利上昇などが背景です。中国は投資の減速、労働人口の減少なども低下要因とOECDは指摘しています。

ただ、米中の成長率が下がっても、インド、ブラジル、ロシアなどの20年は成長率回復が期待されており、世界全体では20年は3.5%の成長が見込まれています(図表1参照)。

日本の19年の成長率は1.0%、20年は来年10月の消費税増税の影響で0.7%への減速が見込まれています。なお、OECDは消費税の影響は一時的と述べています。

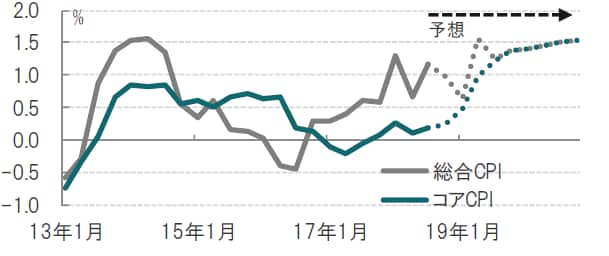

最後に、OECDは今回、日本の前例のない金融緩和策の一部要素について再検討が必要な時期かもしれないとの認識を示し、例として現行のインフレ目標(2%)より低い水準でのインフレ目標レンジの導入を提言しています。日銀は13年1月に『物価安定の目標』を導入し、インフレ目標を1%から2%に引き上げました。その後、大量の国債購入など前例の無い金融緩和策を続けたにもかかわらずインフレ率が2%を下回る現状を踏まえての指摘と見られます(図表2参照)。重い課題ながら、いつかは回答が必要と思われます。

[図表2]日本のCPI(総合とコア、前年比)の推移

出所:OECDのデータを使用しピクテ投信投資顧問作成

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『OECDもやはり、影響は大きいと見ている』を参照)。

(2018年11月22日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部 投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較