ドラギ総裁の講演は注目が高かったとは思えませんが、足元のユーロ圏の経済環境と、今後の金融政策を考える上でのヒントも含まれていたように思われます。12月13日のECB金融政策理事会や、四半期ごとのECB経済予想などで想定される動きを講演等を踏まえ、振り返ります。

ECBドラギ総裁:欧州議会講演で、改めて債券購入プログラムの停止を示唆

欧州中央銀行(ECB)のドラギ総裁は、2018年11月26日に欧州議会で講演しました。ユーロ圏経済減速の少なくとも一部は「一時的な」可能性にとどまるとの認識を示し、ECBが12月で債券購入を終える方針を再確認しました。

講演の後半でドラギ総裁は、ECBの金融政策を将来的に支援するために欧州通貨同盟(EMU)を完成させることの重要性などを指摘しています。

どこに注目すべきか: WLTP、PMI、ECB経済見通し、共通財政

ドラギ総裁の講演は注目が高かったとは思えませんが、足元のユーロ圏の経済環境と、今後の金融政策を考える上でのヒントも含まれていたように思われます。12月13日のECB金融政策理事会や、四半期ごとのECB経済予想などで想定される動きを講演等を踏まえ、振り返ります。

まず、ユーロ圏の景気動向について、ドラギ総裁は短期的な落ち込みが見られるが、中長期の回復傾向は維持しているとタカ派(金融引締めを選好)的な指摘をしています。

短期的減速は自動車産業に見られました。新排ガス規制(WLTP)導入前の駆け込み需要と、直後の反動減が自動車生産などを抑制したためです(図表1参照)。一方で、ユーロ圏製造業購買担当者景気指数(PMI)は過去1年ほど低下傾向で、短期的減速で片付けられない面も見られます。しかし、ドラギ総裁はユーロ圏の労働市場の回復に伴う消費の下支えや、設備投資意欲などを背景に中長期的な回復は続くとの見通しを述べています。

[図表1]ユーロ圏製造業PMIと欧州自動車販売の推移

資産を「守る」「増やす」「次世代に引き継ぐ」

ために必要な「学び」をご提供

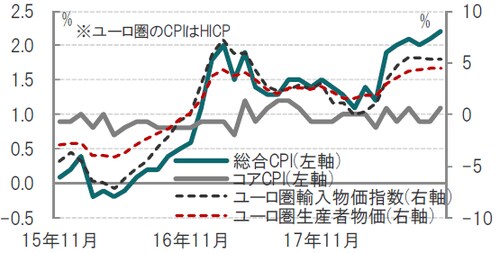

次にインフレについては総合の消費者物価指数(CPI)は前年比2%前後で推移しています(図表2参照)。コアCPIは横ばいの動きですが、生産者物価や輸入価格、さらに好調な雇用市場を反映してドイツなどの賃金が上昇している点などをドラギ総裁は指摘しています。12月に公表されるECB経済予測ではインフレ率見通しの上方修正も想定されるようなトーンで、ECBの債券購入停止の公算が高まります。

[図表2]ユーロ圏の主なインフレ率関連指数

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

ドラギ総裁のユーロ圏経済に対する見通しからは、金融緩和解除の方針は概ね維持すると見られますが、債券購入終了後もECBは債券保有を当面継続するとことを強調するなど、金融緩和姿勢も一方で示しています。ユーロ圏は国により景気回復の程度に差があり、イタリアのような金融緩和が必要な国も多いことを意識しての発言と見られます。

講演の後半で、ドラギ総裁はユーロ圏に足りないものとして共通財政政策や銀行同盟などに言及しています。一見、現在の金融政策に関係ない話のようにも聞こえます。しかし、共通財政などユーロ圏に備わっていない機能を、金融政策が(不完全かつ限界があるも)埋め合わせていることを匂わせているようにも感じられます。

財政拡大を目論むイタリアを思い浮かべましょう。景気刺激を期待するも、長期金利上昇で金融緩和の効果も半減となっています。個別の国の財政政策はECBの金融政策(今は緩和)との相性が良くないようです。であればECBは新たな長期資金供給を導入することも想定されます。ドラギ総裁の講演は、解釈次第では新たな金融政策導入の正当化のようにも聞こえます。

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『ドラギ総裁の議会証言のメッセージを探る』を参照)。

(2018年11月27日)

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部 投資戦略部 ストラテジスト