手書きで帳簿をつけていた時代は完全に終わった!?

手書きで帳簿類をつけ、電卓でひとつひとつ手計算をする──私が職員として税理士事務所に勤め始めたころは、そんなアナログ派の経営者、経理担当者も決して少数派ではなかったように思います。

しかし、この数年で事情は大きく変わりました。エクセルなどの表計算ソフトが一般的になったのは言うまでもなく、税理士のみのプロユースであった会計ソフトも、簿記や会計の知識なしでも使えるよう進化しています。

年1度の確定申告、決算のために必要となる帳簿つけも、取引の種類を選んで、日付と金額を入れるだけで帳票に自動的に転記されたり、収支内訳書や青色申告決算書などの作成も、帳簿類から自動で作成してくれたりと、まさに至れり尽くせり。

また、銀行明細や電子マネー、クレジットカードなどの取引データを取り込み、科目ごとに自動で仕訳してくれるような機能も登場しています。

こうした新機能については、精査の確度、クオリティは発展途上にあるとはいえ、確定申告のシーズンになると「ブルーになる」方にとっては、〝救世主〟になりえる存在かもしれません。

自動会計システムの「便利さ」の裏には・・・

しかし、常に物事には表と裏、光と影があるように、一見便利なツールも手放しで大歓迎できるモノばかりではありません。メリットがあれば、やはりデメリットもあるのです。

本記事では、デジタル時代で会計のハードルが下がったからこその新たな注意点について警鐘を鳴らすとともに、事業を成功させるためにあえて味方につけたいアナログの良さについても言及していきたいと思います。

ソフトを使うとたびたび「残高マイナス」に!?

「この税理士のオジサンは、何を時代錯誤なことを言っているんだ!?」

便利なツールに落とし穴があるというのは一体どういう意味なのか。

一点目としては、「自動的に計算され、キレイな表として出力した時点で満足しやすいこと」が挙げられます。たとえば、お金のやりとりを記録する帳簿の一つである「現金出納帳」。手元でのリアルな現金のやりとりを記帳するものなので、基本的に残高がマイナスになることはありえません。

しかし、従業員に表計算ソフトを使って「現金出納帳」を記帳させているようなケースで、たびたび発生するのです。本来ならば、マイナスになるはずがないのに、おかしい、そんなに使ったはずがないのに…? と、疑問を抱くはずのところが、キレイな表になると数字がマイナスになっても見逃してしまう。あるいは、合わない分を「借入金」として処理してしまっているわけです。

キレイに数字が並んだ表には、「数字=リアルなお金」として見極める目を曇らせるリスクがあるのでしょうか。あまり中身がない資料でも、パワーポイントでキレイに仕上げれば、それらしく見えてしまうことにもつながる話なのかもしれません。

帳簿づけや決算書の作成が「事業の目的」ではない

もちろん、会計ソフトに罪があるわけではありません。

面倒で難しいと言われる青色申告も、ソフトを使えば計算もラクですし、簿記の知識がなくてもOK。時間や手間の短縮につながります。最近は会計の知識がなくても、直感的に入力、記帳ができるクラウド会計ソフトも出ていますので、新しいモノにチャレンジしたいという方は、試してみるのもいいと思います。

しかし、事業の目的は帳簿をつけたり、決算書を作ったりすることではありません。そして、決算上は数字が合っている。あるいは数字上は、売上が上がっていても、手元に現金がなければたちまち事業は立ち行かなくなるのです。

とくにデジタルに詳しい人ほど、ソフトを使いこなすことのほうに夢中になり、さまざまな機能を使いこなすことで満足感を覚えるような傾向も見られます。くれぐれも帳簿や決算書を作った時点で満足するのではなく、数字が出た〝その後〟が肝心と心得ましょう。

現金出納帳でお金の流れを「見える化」する

プライベートな財布と事業用の財布を分けることは重要です。しかし、ただ二者の区別をしただけで、漫然とお金を使っていては、気づいたら2つの財布両方ともカラッポということにもなりかねません。

どのようにお金が入ってきて、自分が何にいくら使っているのか。お金の流れを〝見える化〟するために、つけていただきたい帳簿の一つが「現金出納帳」です。これは、家庭でいえば家計簿のようなもの。預金口座を通じて入ってくる売上や支出以外の、〝事業用財布〟からの現金の動き(入金、支払い)を記入する、いわゆる小口現金の管理を行うものです。

帳簿上で経費や売上を分類する「勘定科目」

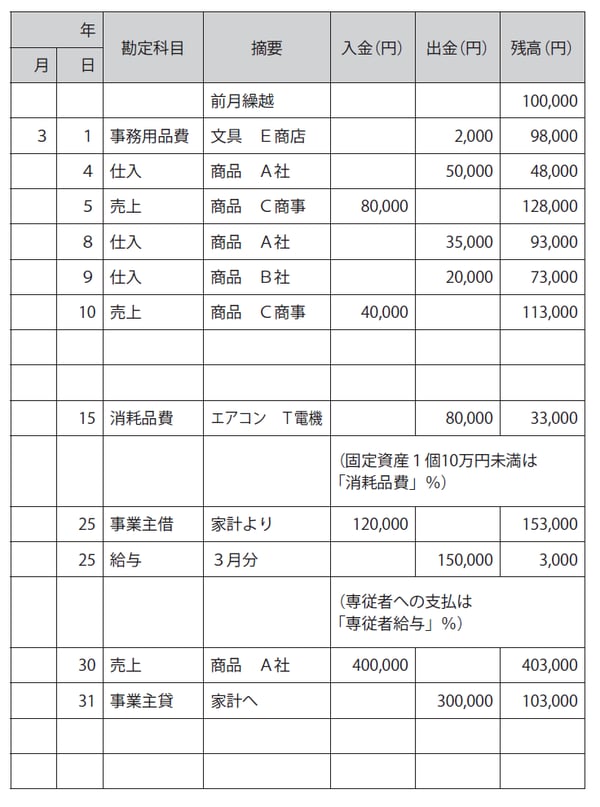

まずは、記入例をご覧ください。

[図表1]現金出納帳の記入例

いくつか見覚えのない専門用語があると思いますので、解説していきましょう。

まず、「勘定科目(科目)」とは、帳簿上で経費や売上を分類する項目のことです。「何に」使ったのかをクリアにするためには、家計簿で食費や光熱費などと支出の分類をするように、事業の経費も「消耗品費」「旅費交通費」「減価償却費」「仕入」のように用途を区別し、記入する必要があります。

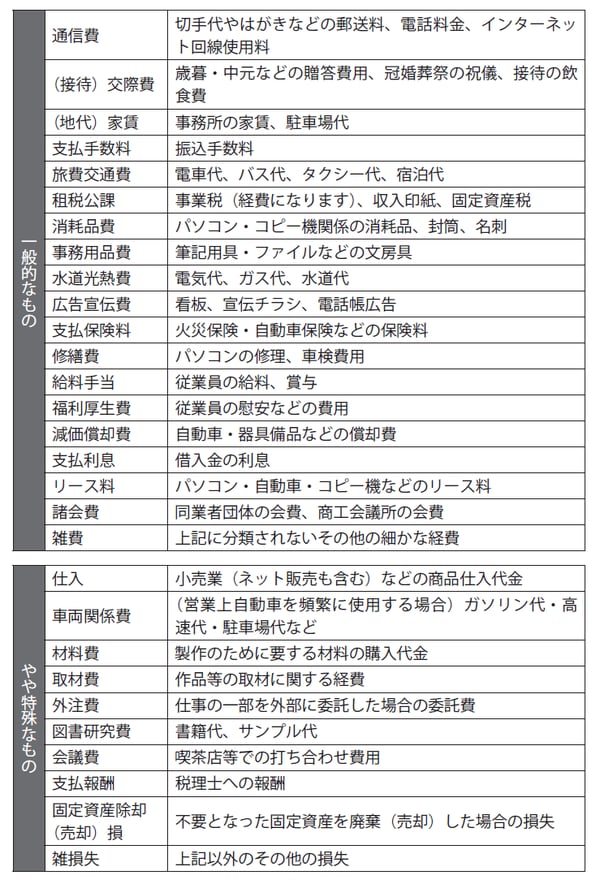

先に挙げたような一般的に使われる勘定科目のほか、自分の業務に合った勘定科目を決め、それに基づいて記帳すればOKです。

[図表2] 個人事業主・フリーランスが使う勘定項目の例

櫻井 成行

関東信越税理士会行田支部 税理士