税務、法務、銀行対策…資産防衛で必要な観点は多数

実際に安定した資産防衛に成功している資産家の事例をいくつかご紹介しましょう。

注意しなければいけないのは、資産防衛で大きな成果を上げるためには、資産運用のみならず税務、法務、銀行対策など様々な観点での対応が必要となり、それらを総合的に組み合わせていかなければいけないということです。

また、資産家のおかれた状況、資産内容、ニーズなどによって、相性のよいテクニックを活用する必要があります。その選択肢をどれだけ持っているかが重要なのです。

事業の一部を法人化し、税負担を約20%軽減

〈ケース1〉所得税の軽減と相続に備えた資産保全

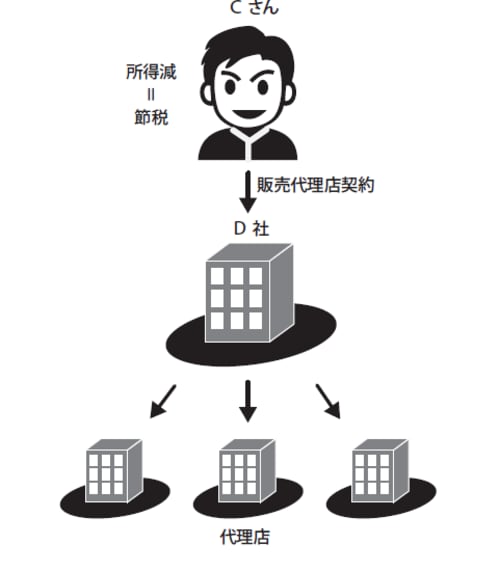

世界的に活躍されている、ある著名人、Cさんのケースです。Cさんは制作物を国内外の代理店に委託し、売れた場合は50:50の取り分とする方法で販売していました。

ところが、ご自分の取り分は個人の売り上げとしていたため、所得税が当時の最高税率の50%になっていました。顧問税理士もいたのですが、節税についてなんの提案もなく、そのやり方を10年以上続けてきたというのです。

現在、日本の法人税は約30%ですから、法人化するだけで税負担は20%近く下がる計算です。年間の所得が10億円だとすれば、税負担だけで2億円の差になります。

Cさんは相当な著名人であるため、スタッフが多くおり、プロモーションや販売支援を中心に、彼らの貢献でその世界的な成功が支えられた側面も多くありました。そこで、我々は個人事業のプロモーションを担う部分について、法人を設立してそこで販売代理業務を行うことを提案しました。

法人としてD社を立ち上げ、CさんとD社との間で販売代理契約を締結させ、Cさんと代理店の間の業務を担わせるようにしたのです。これにより、Cさんに入る収入の一定割合を新規設立した法人にとどめることができ、大幅な節税を実現しました。

【図表】法人の設立による節税

財団法人設立時に受け入れる基本財産は課税対象外

次に取り組んだのは、相続税対策です。それまではほとんど手を打っておらず、万が一、相続が発生すると高額の相続税がかかることが予想されました。そこで我々は、非営利徹底型の一般財団法人を設立し、資産の大部分をその法人に拠出することを提案しました。

公益法人については2008年に大きく制度が変わりました。事業の目的やその公益性の判断などにおいて厳しい条件をクリアし、公益認定を受けた公益法人のほかに、非営利の要件を満たした法人で、税務上、公益法人とほぼ同様のメリットを受けられる非営利徹底型の一般法人ができたのです。

我々が設立を提案したのは、この非営利徹底型の一般法人です。非営利徹底型の一般法人であれば、その設立時に受け入れる基本財産は課税対象とならずにすみます。また、非営利徹底型の一般法人が行う事業のうち、公益目的の事業による収益についても、法人税がかかりません。さらに、株式会社における株式のような持ち分がないので、相続が発生しても相続税とは基本的に無関係となります。

いったん法人に移した資産はもはや個人のものではなくなり、配当を受け取ったり解散して回収を図ったりすることはできません。しかし、未来にわたって大切な資産を守り、その資産を拠出した個人の業績を顕彰していくプラットフォームをつくることができます。

こうしたやり方は、実は欧米の超富裕層がよく利用している相続対策であり、日本でも超富裕層においては参考になる手法といえます。日本でもすでに、一部の超富裕層が利用している方法です。