米中間選挙直後に開催された今回のFOMC、金融政策を変更する要因も見当たらず、声明文の変更箇所も限定的でした。米国経済は全般に回復傾向で、インフレ率もFRBの目標前後での推移と引き続き楽観的な見方となっています。ただ、設備投資については伸びが減速した点が指摘されています。

11月FOMC:市場予想通り政策金利は据え置き、漸進的な引き上げ方針も維持

米連邦準備制度理事会(FRB)は2018年11月8日まで開催された米連邦公開市場委員会(FOMC)で、政策金利のフェデラルファンド(FF)金利の誘導目標を市場予想通り年2.00~2.25%で据え置くことを決定しました。

声明文で今後の金融政策についてはFF金利の目標レンジのさらなる漸進的な引き上げ方針を維持するとしており、12月FOMCにおける利上げの公算が高いと見られます。

どこに注目すべきか:FOMC、減税効果、設備投資、住宅投資

米中間選挙直後に開催された今回のFOMC、金融政策を変更する要因も見当たらず、声明文の変更箇所も限定的でした。米国経済は全般に回復傾向で、インフレ率もFRBの目標前後での推移と引き続き楽観的な見方となっています(図表1参照)。ただ、設備投資については伸びが減速した点が指摘されています。

声明文にもあるように、米国経済は好調です。GDP(国内総生産)成長率と連動する傾向が見られる米ISM非製造業景況指数は10月が60.3と依然高水準です。減税効果などが景気を下支えしていると見ています。なお、ピクテでは減税効果が続く19年も堅調な成長は続き、米国の成長率を前期比年率で2.8%と見込んでいます。

また、インフレ率も適度な水準と見られます。FRBが参照する個人支出(PCE)の価格指数であるPCEコア価格指数も2%前後で推移しているからです。

ただ、声明文では「企業の設備投資の伸びは今年のより早い時期に見られた急速なペースから緩やかになった」と減速が指摘されています。これは、10月末に公表された米7-9月期のGDPデータを指摘していると見られます。7-9月期の設備投資を見ると、7-9月期の伸びは0.8%と、前期の8.7%、1-3月期の11.5%から急速に低下しているからです。

設備投資について、10月24日に公表された地区連銀経済報告で、原材料・輸送コストの上昇や米中貿易戦争の不確実性から投資を控える企業の姿が報告されています。

資産を「守る」「増やす」「次世代に引き継ぐ」

ために必要な「学び」をご提供

米中貿易戦争の先行きは不透明ですが、足元の景気は堅調で、設備稼働率は比較的高水準であるため、企業の設備投資のペースが回復する可能性もあると思われます。

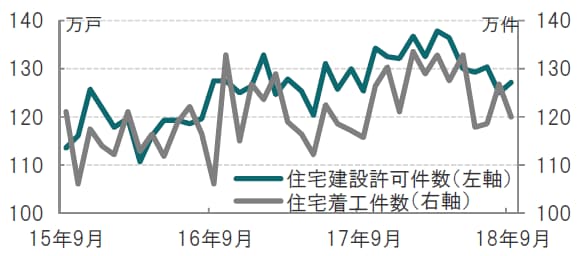

なお、声明文にはありませんが、ピクテでは米国経済について、設備投資より住宅投資の動向を懸念すべきと考えています。例えば、住宅着工件数や、その先行指標となる建設許可件数は年後半にペースダウンが見られます(図表2参照)。この背景は住宅ローン金利の上昇と考えます。例えば、30年住宅固定ローン金利は5%を上回るケースもあるようです。13年のバーナンキショックで長期金利が上昇した当時の同金利よりも高いケースが見受けられます。

しかしながら、景気は底堅く、インフレ率も2%程度での推移と声明文で述べており、利上げは継続するも、利下げは論外で、利上げペースを落とすことも考えにくい表現です。

ただ、本当に声明文のように楽観的なのか、当局の意向を確認する必要はありそうです。パウエル議長の14日の講演など今後予定されているスピーチに注目しています。

[図表1]米ISM非製造業景況指数とPCEコア指数の推移

[図表2]米住宅着工件数と住宅建設許可件数の推移

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較

(2018年11月9日)