米国でも人気の高い「インデックス投資」だが…

第1回では、経験をもとに、欧米の運用会社、運用手法の例を2社紹介した(関連記事『米国ヘッジファンド、欧州運用会社に学ぶ「投資」の基本とは?』参照)。第2回では、日本で人気の「テーマ型」投信について述べたが(関連記事『日本で売れている「テーマ型」投資信託…欧米では不人気な理由』参照)、今回は「インデックス投資」について考えてみる。

コンサル大手のPwCが2018年1月に発行した「アセットマネジメント2025」によると、2025年までに、パッシブ運用が市場シェアを拡大し、2016年の17%から25%まで上昇。また、オルタナティブ運用のシェアは12%から15%まで増加、アクティブ運用も60%のシェアを維持すると見込んでいる。とするならば、インデックス投資はベストなのか?

一方で、欧米の機関投資家は、筆者の経験上さほど運用会社に対して「インデックス型の投信」を求めているわけではない。ここで、インデックス投信の問題点について考えてみたい。

まず、ひとえにインデックス投資といえども、ポートフォリオや銘柄数はさまざまである。日本の代表的なものといえば、日経平均、TOPIX、米国でいえばダウ、S&P、NASDAQ、全米株価指数など構成銘柄数や割合もさまざまで、指数の値動きも同じではない。たとえば、ダウ平均は30銘柄しかない。分散投資としては不十分で、巨大米国の経済がわずか30銘柄の値動きによって表されると考えている人は少数だろう。

日経平均の構成比を見ると、株式会社ファーストリテイリングの9%を筆頭に、ソフトバンクグループ株式会社やファナック株式会社等、上位10社でポートフォリオの約30%超を占めており、これらの株価によって大きく指数が変動する。

またTOPIXで全体の約8%を占めている銀行株は日経平均ではわずか1%程度、つまり三菱UFJフィナンシャル・グループや三井住友フィナンシャルグループ、みずほフィナンシャルグループなど全銀行株が下がっても、日経平均ではファーストリテイリングの下落率のわずか9分の1程度の影響しかない。

インデックス投資をしている方で、こうした各インデックスの特徴やポートフォリオの内容、それによって指数の動きに差があることを理解している人は意外に少ないのではないか。

日経平均とダウは価格平均、その他の多くは時価総額平均というように、インデックス投資は値嵩株(ある意味割高株)に投資するか大型株(ある意味、大きな成長は見込めない株)に投資するかどちらかがインデックス投資の大部分である。

また、そこには収益性、割高か割安か(投資タイミング)といった個別銘柄分析の要素や、セクターや銘柄選択におけるリスクを抑えるための効果的な分散投資理論は入ってない。さらに、倒産寸前の企業やESG(環境、社会性、ガバナンス)的に失格の企業にも投資している。2017年9月の新聞記事においても、GPIF(年金積立金管理運用独立行政法人)が世界の軍需産業の大株主となった旨が書かれていた。

最後に、こうしたインデックスは、過去の実績が特に優れているわけでもなく、リスクが低いわけでもないことを理解しておく必要がある(当たり前の話だが)。

米国株は、銘柄選択やポートフォリオ構築をしなくてもインデックスを買っておけば全部上がる、すなわち過去のパフォーマンスがよいから関係ないと思う人もいるであろうから、米国で低コストのインデックス投資が人気なのも多少うなずける。しかし、欧州や日本では必ずしもそうではない。欧州ではたびたび南欧危機などのEU国間の不均衡で株価が下落し、中東では地政学リスク、新興国では政変やインフレ、日経平均はいまだに1988年末の高値を上回ることができない。

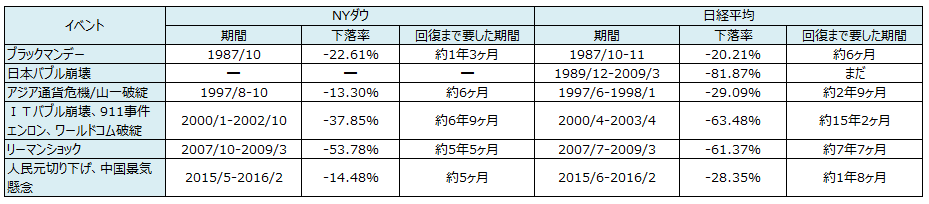

リーマンショック時、約60%もの下落を見せた日経平均

一方で、リスクはどうか。1987年10月のブラックマンデー時の前日比20%下落まで遡らないにしても、下記のチャートにあるように、リーマンショック近辺の2年間で日経平均は約60%下落し、米国株と同程度の下落を見せている。

手数料の高い「テーマ型」投信を避けて、インデックス投資を行うのは安易な選択である気がする。少なくとも、こうした特徴を踏まえた上で投資していくべきであろう。確かに低コストは魅力であるが、私が経験してきた欧米の機関投資家は、以下のような意見が大勢である。

「インデックス投資レベルは自分達でもできる平均的な投資だ。しかしベストではない。大切な資産を長期的に増やすために、手数料を払って運用委託する運用会社・ファンドには“インデックスを継続的に上回る”運用力の提供を求めたい」

「分散投資・リスク管理」「運用力・実績」「長期投資」、投資の根本としてこの3つをあげたが、インデックス投資はこれを充分満たしているだろうか? YESといい切れる人は少ないだろう。

次回は、日本の投資家が資産形成を行う場合の参考として、欧米の機関投資家がどのような点を重視しているかについて考えてみたい。

※本連載に記載された情報に関しては万全を期していますが、内容を保証するものではありません。また、本連載の内容は著者の個人的な見解を示したものであり、著者が所属する機関、組織、グループ等の意見を反映したものではありません。本連載の情報を利用した結果による損害、損失についても、著者ならびに本連載制作関係者は一切の責任を負いません。投資の判断はご自身の責任でお願いいたします。