堅固なリスク管理で「絶対リターン」を狙う

1994年夏、米国ではメジャーリーグの選手たちが232日に及ぶ異例のストライキを始めたころ、当時トレーダーの卵であった筆者は、記録的な猛暑であった日本を脱出し、幸運にも米国ヘッジファンドの老舗「Commodities Corporation(現Goldman Sachs Asset Management、以下"CC")」でヘッジファンド運用を学ぶ機会を得た。

卒業生に2名の大統領、41名ノーベル賞受賞者がおり、バーナンキ元FRB議長等が長年経済学部教授を務めたことでも有名な名門プリンストン大学のお膝元、ニュージャージー州プリンストンにCCはある。米国トップトレーダーがインタビュー形式で成功の秘訣を語る、ジャック・D・シュワッガー著『マーケットの魔術師』に登場する伝説のトレーダーを何人も生んだ運用会社である。

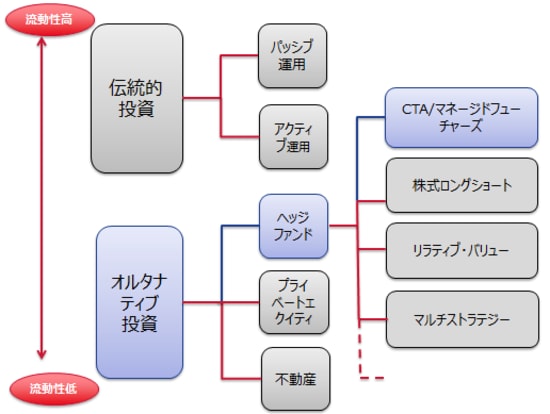

ひとえにヘッジファンドといえど種類は非常に多く、筆者が学んだのはシステム運用・CTA(Commodity Trading Advisor)といわれる手法だ。このシステム運用とは(筆者はクオンツ、アルゴリズム、AIは内容的にはさほど変わらないと思っているが)、過去データを統計的に分析することでマーケットに対する計算式を導き出し、それを使って自動で売買シグナルを出す運用方法だ。

過去の実績に基づいて作られたシステムが算出するシグナルを、正確かつ遅滞なく計算することで、人間の感情やミスを抑えることができ、それによって継続的に市場を上回る成績を上げようというものである。CCにおいて多くの運用スタイルのヘッジファンド手法があったが、筆者が思うに、すべてに共通しているのは、市場環境に関わらず「絶対リターン」を目指すこと、そしてその根底には分散投資や機械的なロスカットなど「リスク管理」がしっかりしている点である。

日本に帰ってきてオリックス・コモディティーズ株式会社(2007年7月オリックス・インベストメント株式会社と統合、2013年9月閉鎖)にてこのノウハウをベースとしてトレードシステムを開発、CTA運用を1995年から2013年まで行っていた。その間「アジア通貨危機」「LTCM破綻」「米同時多発テロ」「ワールドコム不正会計」「リーマンショック」など多くの危機を経験したが、根本の運用手法は変えていない。これは自分が作成した堅牢なシステムが、算出したシグナルどおりに運用を行い「リスク管理」を徹底し、運用資産を守ったおかげだと思っている。

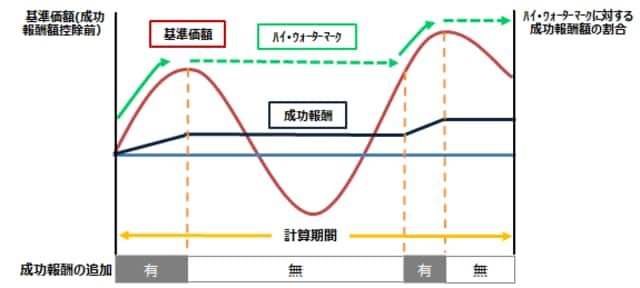

ヘッジファンドのフィーは、運用資産残高に一定の割合でかかる「マネジメントフィー(運用管理報酬)」と、利益の一定の割合を受け取る「インセンティブフィー(成功報酬)」にわかれる。利益についてはハイウォーターマーク(一度インセンティブフィーを受け取った水準から、さらに上回った利益部分のみが成功報酬の対象)が一般的で、年ごとにリセットされるようなことはない。投資家に対して継続的に新たな利益を還元できるか否かでヘッジファンドの収入も決まるという意味では、投資家との関係は極めてフェアである。ヘッジファンドの運用者や社員が同じファンドに自己資金を投資している場合も多い。

リスクルールのもと、ベンチマークを上回る運用を行う

その後、2013年にオランダの老舗運用会社「Robeco Groep N.V.(現ORIX Corporation Europe N.V.)」にインベストメントオフィサーとして2年ほど駐在する機会を得た。

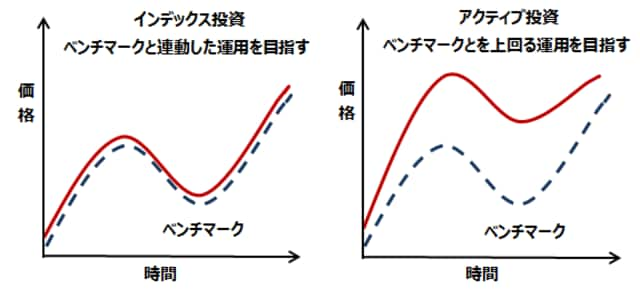

こちらはヘッジファンドとは異なり、「絶対リターン」を目指す手法ではなく、株や債券のファンドのロングオンリー(買い持ち)が主であり、欧州を中心とする機関投資家に高い評価を得ている運用会社である。彼らの運用手法はインデックス等ベンチマークに対し、上昇すると思われる銘柄・割安な銘柄を多く買い、そうでない銘柄を排除または少なく買うことで、上昇時はベンチマークより上へ、下降時はベンチマークより下がらないようにする「ベンチマークアクティブ」と呼ばれる運用が主である。その上で、一定のリスクルール(インデックスとの乖離率であるトラッキングエラーや分散投資のセクター、1銘柄の投資割合上限など)を厳守する。

事前に共有したリスクルールのもと、いかに「継続してベンチマークを上回るか」という点に対して投資家は対価を支払うので、運用会社である彼らの収入(フィー)は「マネジメントフィー(運用管理報酬)」が主である。

まったく異なる運用スタイルと思われるかもしれないが、筆者の経験も踏まえてこの2つの運用は以下の点で共通項がある。「投資家に対して、運用力・利益を継続して提供することでその対価としてフィーを得る」点と「(利益だけでなく)分散投資等のルールに基づいたリスク管理を行って顧客資産を守る」という点だ。機関投資家等のプロの投資家はこの点で優れた運用会社、ファンドを選んで継続的に投資を行っている。

筆者はこれまで海外を含む、年金や金融機関等の機関投資家のための運用経験が長いが、一方で日本の個人の投資信託市場についてもウォッチをしてきた。第2回以降では、こうした経験から、現在の日本の投資信託について考えるところを述べていきたい。

※本連載に記載された情報に関しては万全を期していますが、内容を保証するものではありません。また、本連載の内容は著者の個人的な見解を示したものであり、著者が所属する機関、組織、グループ等の意見を反映したものではありません。本連載の情報を利用した結果による損害、損失についても、著者ならびに本連載制作関係者は一切の責任を負いません。投資の判断はご自身の責任でお願いいたします。