機関投資家は見向きもしない「テーマ型」投資信託

前回、欧米の運用会社2社について、「ヘッジファンド・CTA」と「ベンチマークアクティブ」を中心とした運用手法の例を自己の経験をもとに紹介したが(関連記事『米国ヘッジファンド、欧州運用会社に学ぶ「投資」の基本とは?』参照)、それを前提に今回は日本の投資信託について考えてみたい。

下記図表は、2018年度上半期の「資金流入上位ファンド」(以下「売れ筋ランキング」)である。

このなかにも含まれるように、日本で人気の「テーマ型」といわれる投資信託が毎年売れ筋ランキングに多く名を連ねている。「テーマ型」とは、特定の旬の「投資テーマ」を見つけ、そのテーマと関連する銘柄に投資していくファンドのことである。

今だと「フィンテック」などがそれにあたり、過去には「再生可能エネルギー」「ナノテク」「ゲノム」「水資源」「バイオテクノロジー」「シェールガス」といったものや、さらに古くには「インターネット」「マルチメディア」「北京オリンピック」「BRICs」などがあった。

日本での人気の理由は、そのわかりやすさにある。投資家と販売員、双方にとって夢を想像しやすい。確かに、大きな長期トレンドにのって成長することも考えられる。しかし筆者の経験上、欧米では、このような「テーマ型」はさほど人気が集まるわけではなく、機関投資家からの注目はまったくないといっていい。なぜだろうか、いくつか要因がある。

まず、テーマ関連銘柄への「集中投資」のためリスク管理の根本である「分散投資」が不十分であることがあげられる。実際、上記に示したように「短期」に終わったテーマ、またテーマとは別の要因(たとえば円高、トランプ関税、中東の地政学的リスクなど)で、特定のテーマがインデックス等に比べて売られ、ハイリスクハイリターンとなる場合が見受けられる。

次に、「テーマ」が新しく旬なものであるため「新規設定」が多く、運用実績のないものが多いことだ。欧米の機関投資家がファンドの「過去の運用実績」を重視する一方で、日本の投資信託はこうしたテーマ型ファンドの「新規設定」のために営業マンが募集期間に集中して営業・紹介することにより、こうした新ファンドが「売れ筋ランキング」にのってくる場合も多い。しかし「新規設定」や「売れ筋ランキング」のファンドのポートフォリオのテーマ銘柄は買われすぎており、すでに割高となっている可能性も高く、パフォーマンスが想定どおり上がらないファンドも多く見受けられる。

最後に、「販売手数料」が高い場合が多いことがあげられる。「テーマ型」は、そのテーマに対しての集中投資であるため、アクティブ運用のなかでも「期待リターン」が高く(その分リスクも高いのだが)、「新規設定」のために営業マンが集中して動くことや宣伝を行うことで初期費用もかかるせいか「販売手数料」を2~3%とるファンドが多い。

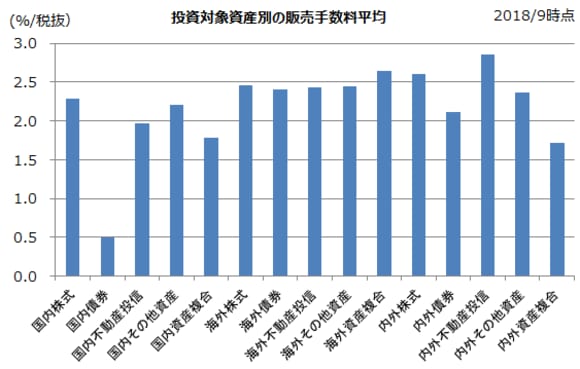

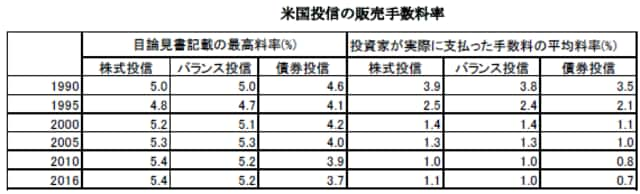

投資信託協会によると、2018年4月現在、追加型の株式投資信託(DC向けファンド、ラップ、マネープール、財形、ミリオンを除外)は4529本が運用されているが、このうち販売手数料がかかるファンドは全体の約91%(アクティブファンドでは約95%)を占めている。公益財団法人日本証券経済研究所の資料(2018年3月作成)では、米国において販売手数料を前もって徴収するファンドの割合はわずか14%、その平均も日本の2.28%に対して約1%である。

これは、投資家のリターンに大きく影響する。昨今の0%に近い預金金利やインデックスの台頭によりマネジメントフィー(管理報酬)が下がる一方で、この手数料水準は昔とまったく変わっていない。この3%を2018年10月水準の日経平均で考えれば、買ったと同時に700円下落したのに等しい。この高い「販売手数料」は投資家のリターンを押し下げるだけでなく、少し利益が出たら次のファンドへ「乗り換え」を推奨し、「販売手数料」というモチベーションが販売会社側に働く。

また、運用会社も1つのファンドを長く運用するというより、新しい「テーマ型」ファンドを次々開発するのが仕事となっている場合がある。ある業界の方は「投資信託は基準価額があがると解約が増える」と話していたが、それは本来であれば逆、つまり基準価額が長期に上昇している商品より、新規設定の実績のないテーマ型の商品のほうが売れているということだ。

販売手数料を「管理報酬」へ転換させる動きもあるが…

その業界の方は「利益がでる商品と売れる商品は違う」ともいわれていたが、日本の「売れ筋投信」の上位にくるこの「テーマ型」投信については、私が米国のヘッジファンドと欧州の運用会社にて経験してきた投資の基本である3つ、すなわち「分散投資・リスク管理」「運用力・実績」「長期投資」とは逆の投資商品であると考えている。

金融庁もこの問題点を指摘し、販売会社も投信販売の評価指標をフローからストックに、すなわち「販売手数料」から「マネジメントフィー(管理報酬)」へ転換させようとしているが、この「売れ筋ランキング」を見る限り、投資家にとって理想の方向にはまだまだ向かっていないのが現状ではないか。

一方で、昨今投信のネット販売化が進むなか、低コストである「インデックス投資」は世界的にもその割合が高まっている。確かに「低コスト」「わかりやすい」「手軽」という点はよいが、肝心の「運用力・実績」「分散投資・リスク」という点ではどうなのか? 次回は、「インデックス投資」について考えてみたい。

※本連載に記載された情報に関しては万全を期していますが、内容を保証するものではありません。また、本連載の内容は著者の個人的な見解を示したものであり、著者が所属する機関、組織、グループ等の意見を反映したものではありません。本連載の情報を利用した結果による損害、損失についても、著者ならびに本連載制作関係者は一切の責任を負いません。投資の判断はご自身の責任でお願いいたします。