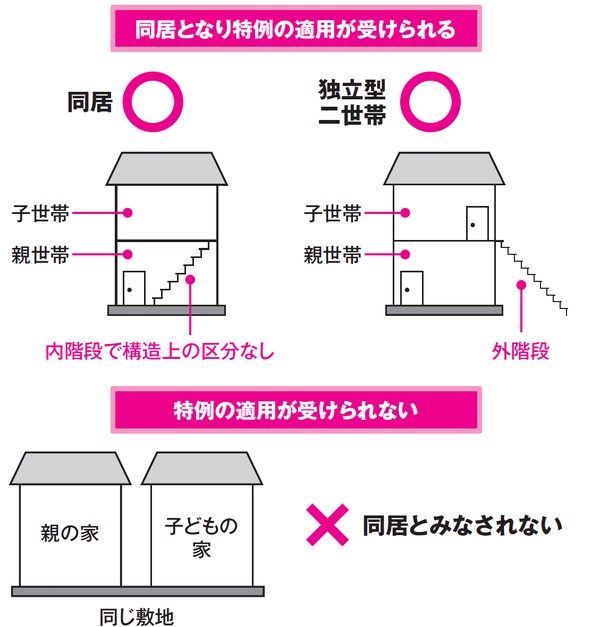

「同居」と認められれば特例の適用が可能

<ココに注意!>

1:同居と認められれば居住用の特例が受けられる。

2:一定の二世帯住宅の場合、配偶者が相続すると330㎡が適用の対象となる。

3:子どもが別棟の家屋に居住している場合は同居とみなされない。

居住用の小規模宅地等の特例の適用には、同居か否かの判断が必要になります。二世帯住宅等、さまざまな居住形態があります。同居と認められれば特例の適用が受けられますが、同居と認められないと特例が適用できないことになります。

(1)二世帯住宅の場合

一つの建物でも建物内に内階段がなく、玄関が別々となっている完全独立型の二世帯住宅を建てて親世帯と子ども世帯が同居している人は多いことでしょう。

1階部分に被相続人とその配偶者が居住しており、2階部分に長男家族が居住しているようなケースですと、これまでは配偶者が土地を相続しても半分しか小規模宅地等の評価減の特例は適用できませんでした。長男家族の住む部分が同居親族として扱えなかったのです。さらに、長男が土地を相続すると、同じ建物に住んでいてもまったく小規模宅地等の特例を適用することができませんでした。

けれども、被相続人の居住用として利用されていた1棟の二世帯住宅で完全独立型であっても、特例が適用できるようになりました。

したがって、内階段で行き来できない構造の二世帯住宅で、長男がこの宅地等を取得した場合についても、1階、2階に対応する敷地全体が小規模宅地等の評価減の特例の適用対象となります。

こうした要件の緩和により、同居している子世帯にとっては、親の自宅等を相続する際、メリットは大きなものになります。また、中階段を作るなどの対策も不要となりました。

同じ敷地でも「別棟の家」では同居とみなされない

(2)同じ敷地の別棟の家屋に居住している場合

同じ敷地に被相続人の自宅とは別に、子どもが家を建てて住んでいることもよくあるパターンです。同じ敷地に住んでいるので、親子ともに「同居」している感覚だといえますが、相続税の場合は、別棟の家では「同居」とみなされません。

この場合、子どもと親の生計が同一か否かで判定されます。生計が別の場合、特例は適用できません。ただし、生計が同一の場合、子どもの生活拠点を保護するため特例を適用することができます。

よって、同居する配偶者や同居する子どもが自宅の土地を相続した場合は、自宅の部分だけが小規模宅地等の特例の対象となり、別棟の子どもの家の部分は、子どもの生計が別であれば適用されません。

また、別棟に住む子どもが被相続人の自宅を相続しても、「同居」とみなされないため、特例の適用はできません。

<キーワード>

家なき子(いえなきこ)

①被相続人に配偶者または同居親族がいない場合で、②被相続人が居住の用に供していた宅地等を、③上記②の宅地等を取得した親族が、④相続開始前3年以内に日本国内にある、⑤本人(親族)または3親等内の親族や特別関係法人の所有する家屋に居住したことがなく、自ら居住する家屋を過去に所有した経験がなく、⑦申告期限まで継続保有すること(居住要件なし)。

曽根 惠子

株式会社夢相続代表取締役

公認不動産コンサルティングマスター

相続対策専門士