相続財産の範囲と遺産分割の対象は必ずしも一致しない

次に、遺産分割の対象となる財産の範囲を検討したい。というのも、相続開始時の相続財産が、遺産分割時にそのまま現存していたとしても、必ずしも、これらの相続財産のすべてが、法律上、遺産分割の対象になるとは限らないからである。

相続財産であっても、法律上、遺産分割の対象ではないとされているものがあったり、反対に、相続財産でない財産であっても、遺産分割の対象とすることが許容されているものもある。

つまり、相続財産の範囲と遺産分割の対象となる財産の範囲は、必ずしも一致しない点に注意が必要である。

(1)相続財産であっても当然には遺産分割の対象とならないもの

まず、相続財産の範囲について簡単に確認をしておく。相続財産とは、被相続人の一身専属権を除き、相続開始時に被相続人の財産に属したいっさいの権利・義務をいうとされる(民法896条)。

祭祀財産(同法897条)、遺骨(最判平成元・7・18家月41巻10号128頁)、身元保証契約上の保証人たる地位(大判昭和18・9・10民集22巻948頁)、責任限度額および期間について定めのない信用保証(根保証)契約上の保証人たる地位(最判昭和37・11・9 民集16巻11号2270頁)等については、相続財産にあたらないとされている。

これら相続財産のすべてが遺産分割の対象となるのであれば、相続財産の範囲の問題のみを検討すればよいのであるが、法律上、相続財産であっても遺産分割の対象ではないとされているものがある。具体的には、①可分債権、②債務がある。

(A) 可分債権

可分債権とは、分割して実現できる給付を内容とする債権をいい(民法427条)、典型的なものは、貸金債権、損害賠償請求権等の金銭債権である(なお、後述のとおり、金銭債権であっても法律上可分債権とならないものもあるので注意が必要である)。

遺産分割とは、相続開始により共同相続人の共有となった相続財産を分割する手続であることはいうまでもない(民法898条)。したがって、そもそも相続開始時に各共同相続人に分割されてしまっている相続財産、つまりは、共有とはならない相続財産については遺産分割をする必要はないはずである。

この点、可分債権は、各共同相続人がそれぞれ相続分に応じて権利を有することになるから(民法427条・899条)、遺産分割の対象とはならないことになる。

最判昭和29・4・8民集8巻4号819頁は、相続財産に可分債権がある場合につき、「相続人数人ある場合において、その相続財産中に金銭その他の可分債権があるときは、その債権は法律上当然分割され各共同相続人がその相続分に応じて権利を承継するものと解するのを相当とする」として、相続開始と同時に各相続人が法定相続分に応じて分割された債権を各別に承継するものとしている。

したがって、可分債権は、遺産分割をするまでもなく、相続開始時に法律上当然に分割されており、そもそも遺産分割の対象とはならないのが原則である。

しかし、実務上は、共同相続人全員の合意により、可分債権を遺産分割の対象とすることが許容されている。

この点、預貯金債権がまだ可分債権であるとして扱われていた頃のものであるが、東京地判平成9・10・20判タ999号283頁は、「金銭その他の可分債権については、遺産分割前でも、同法〔民法〕427条の規定に照らし、各相続人が相続分の分割に応じ独立して右債権を取得するものと解するのが相当であり、相続財産が被相続人の信用金庫に対する預金払戻請求権である場合も、右債権と同様の金銭債権であり、別異に解すべき理由はない。

しかしながら、被相続人が生前有していた可分債権も、共同相続人全員の合意によって、不可分債権に転化し、共同相続人らによる遺産分割協議の対象に含めさせることも可能と解される」と判示している。

なお、預貯金債権については、従前は、可分債権であるとして、相続開始時に当然に相続分に応じて各相続人が個別に取得するものとして扱われていたが、最大決平成28・12・19民集70巻8号2121頁は、「共同相続された普通預金債権、通常貯金債権及び定期貯金債権は、いずれも、相続開始と同時に当然に相続分に応じて分割されることはなく、遺産分割の対象となるものと解するのが相当である」として、従前の判例を変更して、預貯金債権は一般の可分債権にはあたらず、遺産分割の対象であると判示した。

したがって、預貯金については、今後は、一般の可分債権とは異なる扱いとなり、遺産分割の対象となるものであるが、本判例では、預貯金債権の性質や内容に鑑み、預貯金債権についてのみ判示しているのであり、その他の一般の可分債権については、従前の扱いが変更されているわけではないので注意を要する。

また、本判例により、これまで判例上認められてきた各相続人単独による当該相続分のみの預貯金払戻請求は、実務上できなくなった。

(B) 債務

東京高決昭和37・4・13判タ142号74頁は、「遺産分割の対象となるものは被相続人の有していた積極財産だけであ」るとするなど、遺産分割は、積極財産について行うとされており、債務は、遺産分割の対象とはならないのが原則である。実務上も一般的には、債務は遺産分割の対象とはされていない。

金銭債務等の可分債務につき、最判昭和34・6・19民集13巻6号757頁は、「債務者が死亡し、相続人が数人ある場合に、被相続人の金銭債務その他の可分債務は、法律上当然分割され、各共同相続人がその相続分に応じてこれを承継するものと解すべきである」としており、可分債務は、相続開始時において当然に法定相続分に応じて各相続人に分割され、したがって、遺産分割の対象とならないとされている。

可分債権の場合と同様に、可分債務について、共同相続人全員の合意により遺産分割の対象とすることは、実務上、許容されるものと解される。実際に、遺産のほとんどを取得する相続人が、相続債務のいっさいも引き受けるというような遺産分割は、たびたび行われれているものである。

しかし、可分債権の場合と異なる点として、可分債務の遺産分割は、いわば、法定相続分に応じて各共同相続人が各別に取得した債務を、共同相続人間で債務引受けをするのと異ならないから(履行引受けと構成する考え方もあるが、厳格に遺産分割と同様の法的効果を考えると債務引受けと構成するのが妥当と考えられる)、債権者の承諾がない限りは、共同相続人間での内部負担割合を定めた合意としての効力にとどまり(つまり、免責的な債務引受けとならず、内部的負担割合を定めた重畳的な債務引受けとなる)、債権者からの各共同相続人に対する法定相続分に応じた請求に対抗することはできない。

債務を負担しないこととした相続人が弁済をした場合には、内部的負担割合に応じた求償の問題となる。

なお、不可分債務については、相続開始時に、共同相続人全員に不可分的に帰属し、各共同相続人が債務全部について責任を負うこととなり、債権者は、共同相続人のどの者に対してもその全部の履行を請求することができるものとなると解される(民法430条・432条)。

したがって、可分債務と同様、共同相続人全員の合意により遺産分割の対象とすることができるとしても、そのままでは内部的な合意の効力のみにとどまるのであり、債権者からの各共同相続人に対する請求に対抗することができないことに変わりはない。

代償財産、果実・収益、遺産管理費用などの扱いは?

(2)相続財産ではないが遺産分割の対象に「できるもの」

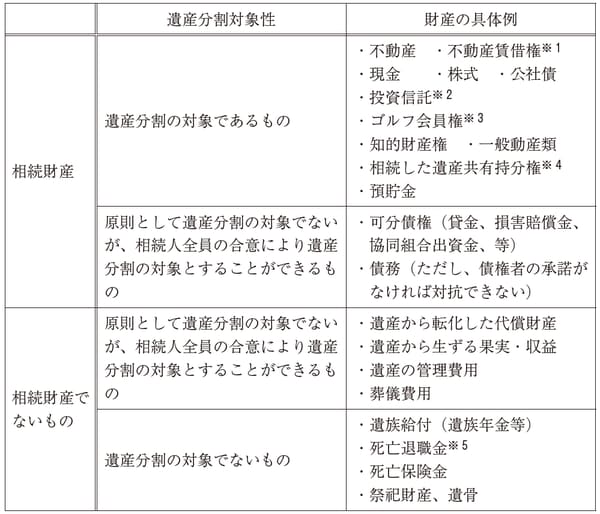

相続財産でないものは、原則として、遺産分割の対象とはならないが、先に述べたとおり、実務上、相続人全員の合意があれば、遺産分割の対象とすることが許容されているものがある(以下の図表参照)。

[図表]遺産分割の対象となる財産の範囲

※ 2 投資信託の内容によっては可分債権であるとする説もあり争いがある。

※ 3 「社団会員制」および「預託会員制のうち会則により相続性が否定されているもの」は、相続財産にあたらないとされる。

※ 4 最決平成17・10・11民集59巻8号2243頁。

※ 5 受給権者固有の財産と解されるものが多数であるが、支給規定や慣行、経緯等を勘案して個別的に遺産性を検討すべきとされる。

当然のことながら、相続開始前に被相続人について発生した財産で相続開始時に存在するものは、相続財産となる。

そして、相続財産について遺産分割が成立して、各相続人が当該財産を固有の財産として取得した後は、当該財産に関連して発生する財産(たとえば、株式の配当等)は、当該財産を取得した相続人の固有の財産となる。問題となるのは、相続開始後、遺産分割成立までの間に(いわゆる遺産共有の状態の間に)、当該相続財産に関連して発生する財産の扱いである。

これらについて問題となる主なものとしては、①代償財産、②果実・収益、③遺産管理費用などがある。ここでいう①代償財産とは、相続開始後遺産分割までの間に、滅失・逸失した相続財産が他の財産に転化したもののことである。たとえば、家屋が焼失した場合の火災保険金請求権などがあげられる。

次に、②果実・収益とは、相続財産から発生するもので、たとえば、収益不動産から発生する賃料収入や株式の配当などである。

また、③遺産管理費用は、遺産を保存・管理するために必要となった経費であり、たとえば不動産の固定資産税の支出などがあげられる。

相続開始後、遺産分割成立前に発生した、これらの積極または消極財産は、誰にどのような形で帰属することになるのか、さらには、これらを遺産分割の対象とすることができるのかが問題となるのである。また、相続財産に関連して発生する財産とはいえないが、葬儀費用なども、相続に伴って発生する経費として同様の問題が起きる。

相続開始後、遺産分割までの間に発生する財産の法律上の考え方や実務上の扱いの問題は、遺産変動の問題そのものであるので、以下では、代償財産、果実・収益、遺産管理費用、葬儀費用について、それぞれ詳しく検討していきたい。

なお、ここでは、これらの財産は、相続財産そのものではないため、原則として遺産分割の対象ではないが、実務上、共同相続人全員の合意があれば、これらの財産を遺産分割の対象に含めることも可能であるとされていることを述べるにとどめる。