経費&減価償却の活用・資産管理法人の活用・相続対策

不動産投資がなぜ節税につながるのか、その仕組みを簡単にご説明します。

資産運用が節税につながるという金融商品は通常はありません。運用に成功すれば、その利益に税金がかかり、むしろ納税額が増えるはずです。運用に失敗し、損失分を通算して節税できるケースはありますが、節税額が損失を上回ることはないので、結局は損をしているということになります。

ところが、不動産投資の場合は節税をしながら資産運用を行うことが可能になります。不動産投資で節税効果を得る方法には、大きく分けて次の3つがあります。

<節税効果を得る3つの方法>

A 経費と減価償却を活用

B 資産管理法人を活用

C 相続税対策

不動産投資の収支は、本業の所得との損益通算が可能

A 経費と減価償却を活用

経費計上と減価償却によって、会計上、不動産投資の収支を赤字にします。その赤字は本業の所得と損益通算可能ですので、確定申告をすることにより、本業の所得が減り、納め過ぎた税金が還付されます。

<経費計上>

不動産投資、つまり不動産賃貸業の運営には、様々な経費がかかります。これらの経費は利益から差し引くことができます。

●取得に関わるコスト(仲介手数料、登記費用など)

●運営に関わるコスト(管理費、広告費など)

●融資に関わるコスト(ローンの利息、団体信用生命保険料など)

<減価償却費>

建物は築年数の経過により老朽化し、次第にその価値を失っていきます。

税法上、その減価分を経費(帳簿上の赤字)として認めてもらえるのが減価償却費です(なお、土地部分は減価しませんので、減価償却もありません)。

建物の構造によって、減価償却費を計上できる期間が決められています。

●RC:47年

●重量鉄骨:34年

●木造:22年

減価償却による節税は、あくまでも「税金の繰り延べ」

<新築物件の構造による減価償却費の違い>

同じ一億円の新築の建物で、構造による減価償却費の違いを比較してみましょう。

●RCの場合=毎年220万円×47年間

●木造の場合=毎年460万円×22年間

耐用年数が短い建物の方が年間の減価償却費が多くなって利益を圧縮でき、その分節税になるので、最終的な税引き後キャッシュフロー(手残り)が多くなります。

<中古物件の築年数による減価償却費の違い>

建物が中古の場合は、その建物があと何年使えるかを割り出す必要があります。築年数が償却年数の一部を経過している場合は、次の式で償却年数を計算します。

●償却年数=(償却年数-経過年数)+経過年数×20%

築年数が法定耐用年数全部を経過している場合は、次の式で償却年数を計算します。

●償却年数=法定耐用年数×20%

減価償却を用いる節税は使い方次第で非常にメリットが大きいものです。例えば耐用年数を超えた木造アパートであれば4年で減価償却ができるので、建物部分が2400万円の物件の場合、600万円ずつ4年間、減価償却費を計上できます。

ただし、減価償却による節税はあくまでも税金の繰り延べであるという点には注意が必要です。減価償却分は消えてなくなるのではなく、建物の簿価から減額されています。例えば、ある物件を購入時と同じ価格で売却したとしても、売却価格-簿価=売却益となりますので、その売却益に対して税金がかかります。

所有物件全体の経費と減価償却を見ながら、税金をコントロールして資産を残していく。これが不動産を使った資産運用のポイントです。

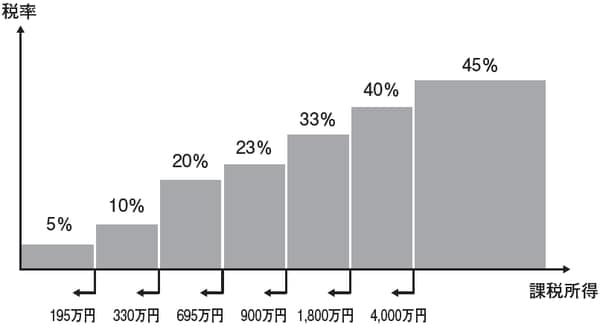

[図表]所得税税率