【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

互いの役割や権利をしっかり決めておくことが肝要

「合弁スキーム」と聞くと、大企業の海外進出などをイメージする方が多いかもしれません。実際には中小企業のM&A現場でもよく活用されています。M&Aには不安がつきものです。特に買手(譲受人)にとって、新しい事業分野であれば尚更です。

そのような場合に、合弁方式が選択されます。ジョイントベンチャー(JV)方式とも呼ばれる手法で、売手(譲渡人)の協力を得ながらノウハウを承継することができます。一方、互いの役割や権利を事前に決めておかないと後々トラブルになることが多く、慎重に進める必要があります。以下、具体例を交えながら解説します。

◆事業譲渡方式と合弁方式の違い

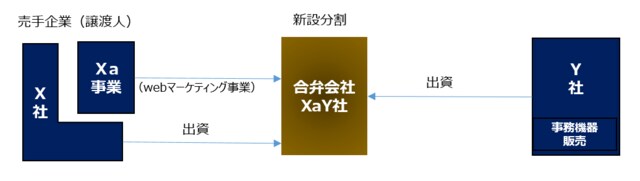

売手企業であるX社のXa事業(Webマーケティング事業)を、買手企業であるY社(老舗事務機器販売)に譲渡された事例で説明します。Y社はリアル営業と紙媒体により盤石な顧客基盤を持っているものの、IT、Webマーケティングノウハウがありませんでした。

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

そのままXa事業を「事業譲渡」方式で譲り受けるのがシンプルなのですが、Y社にとってはいくつかの不安要素が残りました。①譲渡価格は適正か、②譲渡後すぐに社員が辞めたりしないか、③ノウハウ、顧客をスムーズに引継ぎできるか、④売手はきちんと引き継ぎ実務をしてくれるか・・・等です。考えたらきりがなく、大幅な価格交渉か、案件を見送ることまで検討していました。

そのような不安解消策として合弁方式が採用されました。合弁会社であるXaY社を新設する方式です。下記図表をご参照ください。実際は、Xa事業をX社の100%子会社として新設分割し、Y社がその持分の一部をX社から買い取る手続きがありますが、イメージ優先で簡素化した図にしています。

[図表]合弁方式のイメージ

売手としても、月々の運営委託フィーが入ってくること、Y社の資金と営業基盤を活用して事業価値を上げ、持分を高値で譲渡できるオプションが残ったことなどからお互いに良い取引となりました。

交渉では「出資比率」と「事業計画」が主なポイントに

◆抑えるべき出資比率 33.4%、50.1%、66.4%

まずは、最大の交渉ポイントは出資比率です。どちらがオーナーシップを取るかということを明確にすべきです。筆者は過去に、50:50の合弁会社の実務担当として関与したケースありますが、意思決定プロセスが曖昧でとても苦労した記憶があります。株主同士の意見が常に一致するとは限らず、時には利益相反し、出口が見えない議論を繰り返したことも多々ありました。

ポイントとなる比率は「特別決議」可能な「66.4%」、「普通決議」ができる「50.1%」、「特別決議の拒否権」がある「33.4%」。合弁会社における出資比率を決める重要なポイントとなります。「特別決議」があれば、以下のような経営に関する重要な意思決定を単独で行うことができます。

●取締役・監査役の解任

●会社の解散・合併、事業譲渡

●定款変更

また、少数株主でも関係性が悪化すると権利を主張され、会社運営において支障が生じることがあります。議決権の66.4%を抑えておけば、いくつかのステップが必要ですが、少数株主に合法的に出て頂く「スクイーズアウト(Squeeze Out)」も可能になります。M&Aにおいて「3分の2」という数字にこだわるのはこの理由によります。

◆事業計画の策定

出資比率と同様に重要なのが事業計画です。中小企業では作成していない会社の方が多いかもしれませんが、合弁会社は文化の違う者同士が同じ船になるようなものなので、目標・目的を数値化しておくことも必要となります。

また、計画が下振れ、予定通りに行かない場合には、撤退基準・合弁解消となる基準を事前に設けておくことも検討すべきです。基準が明確でないと、ズルズルと親会社が赤字補てんをしてしまうような悪循環に陥ることもあります。

◆役割の明確化

お互いの得意分野、強み・弱みを把握しながら、役割を事前に決めておくことも大事です。大きく分けると営業面と管理面ですが、お互いの親会社の機能をフルに使うことも検討しましょう。経理部門、総務部門はアウトソーシングするのが良いかもしれません。また、営業面でも親会社との連携で、レバレッジを効かすことができるかもしれません。「立っている者は親でも使え」という諺が適切かどうかは分かりませんが、目標達成が危ない時などはフルに活用すべきと思います。

◆アーンアウトか合弁方式か

「アーンアウト」とは聞きなれない言葉かもしれませんが、譲渡代金を一括で支払うのはなく、将来の期日を決めて、実績に応じて残金を支払う方式です。海外でよく使われている手法です。条件付の分割払いとも言えるかもしれません。売手にとっても、業績次第で手取り額を上げる可能性もあり、買手にとっては、リスク回避方式として有効です。

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

ただし、細かく契約書にクリアすべき条件を入れていく過程で、お互いに不信感が出てくる可能性があり、どうしても買い叩くニュアンスが残ってしまいます。一方、合弁方式は不安があるけど、とりあえず同じ船に乗って頑張ろうという印象があります。こちらのほうが日本的かもしれません。

いずれにせよ、M&Aに限らずビジネスは信頼関係をベースとして成り立っています。そもそも、相手に違和感や不信感を感じた時点で、一歩立ち止まって考えてみましょう。それでも、不安が完全になくなるわけではありません。そこで適宜、合弁方式やアーンアウトという選択肢を検討すると解決の糸口が見えてくるかもしれません。

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策