父親から、2000万円程度の資金援助を受けていた姉

前回の続きです。

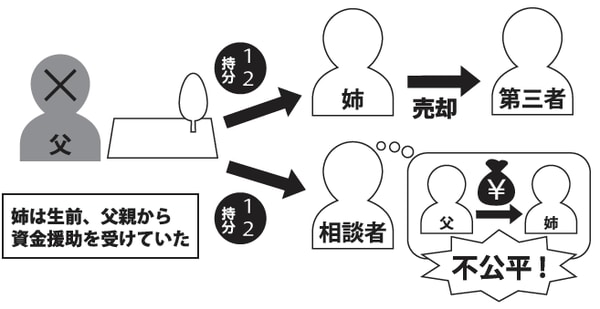

「父が亡くなり、時価1000万円の土地を姉と弟の私が相続することになりました。父の遺言書はありません」

「困ったことに姉は、遺産分割協議で詳細を決める前に、持分である2分の1を第三者に売却してしまいました。持分売却なので、これだけでは問題はないのかもしれませんが、私にはどうしても見すごせないことがあります」

「姉は父の生前、2000万円程度の資金援助を受けていました。それなのに土地も均等に分け合うのは納得がいきません。この場合、私の方が我慢するしかないのでしょうか」

[図表]「特別扱い」された相続人

確かに持分売却だけでは問題になりませんが、遺産分割協議前というのはルール違反ともいえます。またお姉さんが生前のお父さんから受けたという2000万円の援助は見逃せません。これは特別受益に当たるでしょう。

遺贈または贈与の価額が、相続分の価額を超過すると…

そこで特別受益を含めた相続財産を改めて計上する必要があります。

まず、相続時に有している全財産は1000万円でした。これに特別受益分である生前贈与の2000万円を加えます。つまり3000万円。これが「本来の相続財産」と見なされます。

これをお姉さんと相談者さんで均等に分け合うので、1500万円が両者の相続分です。この時点で相談者さんは1500万円を受け取る権利を有しています。

対してお姉さんは、1500万円から特別受益分の2000万円を控除することになります。つまりマイナス500万円。数字上は、お姉さんは相続によって500万円を「吸い取られる」ことになります。

ここで特別受益に関するもう1つのルールを引き出します。

遺贈または贈与の価額(事例では2000万円)が、最終的な相続分の価額(事例では1500万円)に等しかったり、もしくは超過したりしていたら、その相続分を受け取ることができません。

要するにお姉さんは、1000万円の土地を相続することはできません。ですがマイナスになったからといって、お姉さんが相談者さんに500万円を払う、といった財産移動の必要もありません。

この話は次回に続きます。