【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

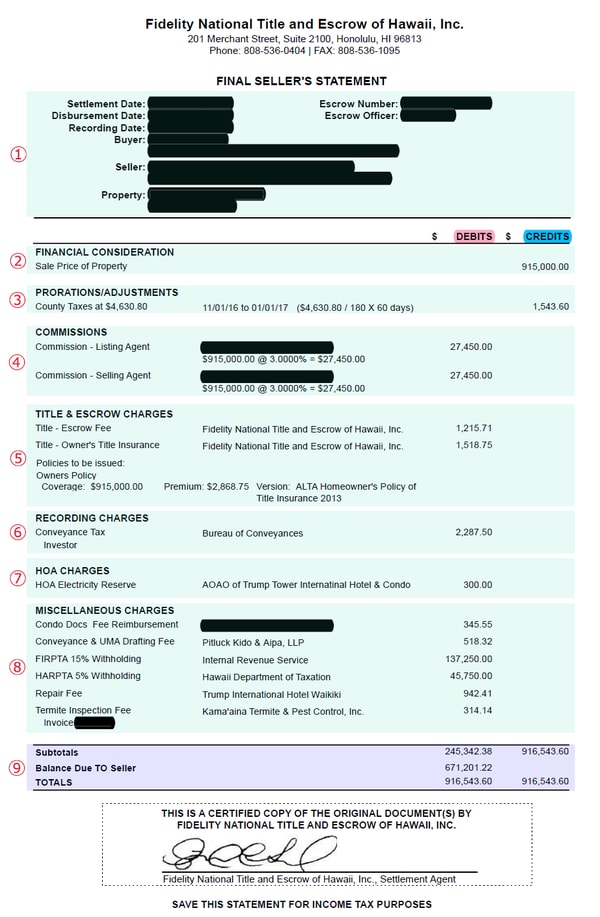

全ての費用項目が詳細に明記された「売主最終計算書」

長期間にわたって連載させて頂きましたが、前回で不動産の売却が完了し、所有権移転登記の解説まで終わりました。

登記が完了すると、その取引で使用していたエスクローより、「Final Seller Statement(売主最終計算書)」という書類が発行されます。この書類には本取引で発生した全ての費用項目が詳細に明記され、不動産の売却に伴う税務申告作業でも使用する重要な書類になります。

では、実際にどのようなものか見ていきましょう。

[図表]Final Seller Statement(サンプル)

①取引基本情報

不動産売買契約の概要(契約日・引渡日・売主/買主情報・エスクロー担当者・物件情報)が記載されます。

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

②Financial Consideration(売買価格)

ここは、売買契約が成立した最終の売買価格情報が入ってきます。この金額が本連載第27回でご紹介したMLS上の【SOLD DATA】に反映されることとなります。

③Prorations/Adjustments

ここには、引渡日をもって日割り計算される項目が入ってきます。

このケースでは、もともと売主が支払っていた固定資産税が引渡日以降は買主の負担になるため返金(Credit)が生じています。

④Commissions

こちらが、本連載第28回でご説明した仲介手数料の支払情報になります。Seller Agent/Buyer Agentへそれぞれ支払いがなされていることが分かります。基本的に、米国の不動産取引では取引に関わる全ての費用はこのエスクローを通して行われるので、この明細書内で全費用が把握できるようになっています。

⑤Title & Escrow Charges

これは、本不動産移転登記に関する全ての事務手続きを行ったエスクローに対する費用と所有権に対してかける保険「Title Insurance(権原保険)」の売主側の負担金がチャージされています。

⑥Recording Charges

米国では、不動産の所有権移転登記時に「Conveyance Tax(譲渡税)」が発生します。日本の「不動産取得税」に近い税金ですが、米国では売主が負担することになっています。

※新築物件をディベロッパーから購入する際には特約で買主負担となっているケースが大半ですが、中古の売買時には売主負担になります。

⑦HOA Charges

HOAとは「Home Owners Association(管理組合)」のことです。管理費や光熱費など、精算が必要なものがこちらに記載されます。

このケースでは、電気代が徴収されていますが、電気代は実際に使用した時期と請求時期にズレが生じるため、後日電力会社から請求があった際に支払うための費用が徴収されています。

⑧Miscellaneous Charges

こちらは「その他の費用」ということになりますが、本取引に関して発生したコストで、各ベンダーからの請求書に基づいてエスクローが各ベンダーへ支払います。この項目内に、本連載第33回にてご説明した「FIRPTA(連邦源泉徴収税)」と「HARPTA(ハワイ州源泉徴収税)」についても記載があります。

このケースでは、売主が日本人個人だったため両方の源泉税が差し引かれていますが、もし日本法人名義でDCCAへの登録ができていればFIRPTAのみが記載されてくることとなります。

⑨最終合計

②~⑧までの各項目の合計値が記載され、【Balance Due TO Seller】の金額が実際の売却後の入金額となります。

⑧に記載の【FIRPTA】【HARPTA】という源泉税が売買価格の20%相当なので、売却直後の入金額は少なくなります。しかし、この後実際に譲渡益の有無について税務申告し、実納税額を確定させた後に源泉税については還付されてくる、という流れになります。

※還付のタイミングは米国の行政の仕事の進め具合によるため、明確には分かりません。私の経験上はHARPTA(ハワイ州源泉徴収税)の還付は半年~1年、FIRPTA(連邦源泉徴収税)の還付は1年~1年半程度かかっていると思います。

当初の入金金額は、売却価格から約30%低いケースも

こちらは、個人名義で所有していた物件を売却した場合の実例になります(これは「Fidelity National Title & Escrow Services」というエスクロー会社の書式です。エスクロー会社によって書式は異なります)が、ハワイで不動産を売却する際にはざっと下記のコストが発生するということになります。

FIRPTA(連邦源泉徴収税):15%

HARPTA(ハワイ州源泉徴収税):5% ※法人名義の場合免除あり

Commission(仲介手数料):6% ※6%よりも下げることは可能

その他諸費用:約1%

合計:約27%

もし、不動産を売却してその売却益を何か別のものに投資をするなり、なんらかの資金使途が決まっている場合は、当初に入金される金額は不動産売却価格から30%近くも低くなるということはあらかじめ念頭に置いておく必要がありますのでご注意下さい。

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

これでハワイ不動産売却に関しては、一旦一段落となります。お疲れ様でした。

次回以降は海外不動産を売却した際に、日本の税務上注意すべき点について、ハワイ不動産に精通した税理士の先生へお話を伺います! ご期待下さい。

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策