寄付を集めやすくなる分、より公益性が求められる

日本ファンドレイジング協会の公式テキストによれば、NPOが活動するために必要な財源は「会費」「寄付」「助成金」「事業収入」「融資」の5つがありますが、その中で重要なものの一つが「寄付」です。

前回紹介した認定NPO法人制度は、特定のNPO法人への寄付に税制上の優遇を設けることでNPO法人の活動支援を促すものですが、この制度により認定された認定NPO法人は、寄付者に税制上のメリットを提供できる(=寄付しやすくなる)分、普通のNPO法人よりも一層「公益性のある団体である」ことが求められます。

認定申請の際に提出する書類では、「広く一般から支持を受けているか」「その活動や組織運営が適正におこなわれているか」「より多くの情報公開が行われているか」等を審査されます。

以前は国税庁長官が認定を行う制度でしたが、法改正により2012年4月1日から所轄庁が認定を行う新たな認定制度として創設されました。また同時に、スタートアップ支援のため、設立後5年以内のNPO法人を対象とする、仮認定NPO法人制度も導入されました。

なお、2016年の法改正により、2017年4月1日から、仮認定NPO法人は特例認定NPO法人という名称に改められています。

定期的に外部チェックが入るため、信頼性が確保できる

認定の有効期間は、所轄庁による認定の日から起算して5年、特例認定は3年となり、以降は有効期間の更新を受けることになりますので、定期的に外部チェックが入り信頼性が確保されやすい制度と言えます。

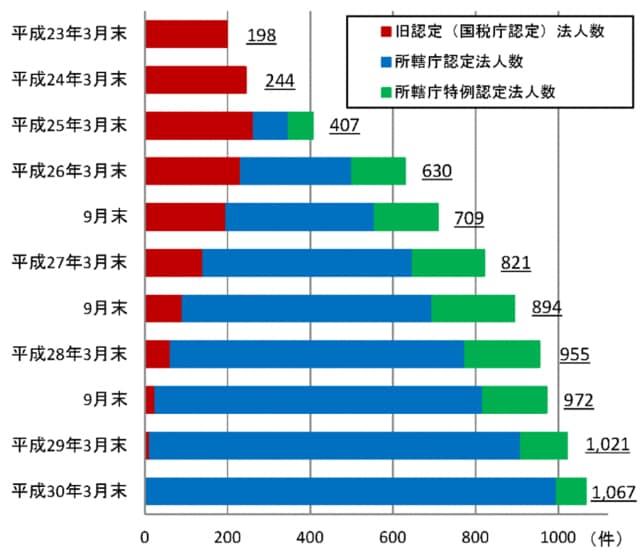

認定数は、2018年3月31日現在で1,067件と改正NPO法施行後に急速に増加し、今後も着実な増加が期待されています。

[図表]特定非営利活動法人の認定数の推移

認定・特例認定NPO法人に個人が寄付した場合は寄付金控除を受けられ、個人が相続または遺贈により取得した財産を寄付した場合には相続税の課税対象から除かれ、法人が寄付した場合には損金参入限度額が広がるなど、寄付者にとってメリットがあります。