配偶者の所得を「103万円」とした場合の計算式

給与を生活の糧としているのは、サラリーマンや会社役員などの給与所得者です。一方、給与を生活の糧としていない人達といえば、個人で事業を行う「個人事業者」がその代表格でしょう。

これら個人事業者は原則として、健康保険料や厚生年金保険料などの社会保険料を支払う必要がありません。その代わり、国民健康保険料と国民年金保険料を支払う必要があります。

ただし給料をもらう立場ではないので、世帯可処分所得に影響する「配偶者手当」が発生することはありません。その分この個人事業者のパターンは理解しやすいはずです。

▼「103万円の壁」に該当するケース(個人事業者)

パートで働く妻(配偶者)の多くは、夫が配偶者控除を適用できるように、四苦八苦して年間パート収入を103万円以下に抑えてきました。

ですので、まずはこの妻の収入額が103万円の場合に、税金および社会保険料にかかる「税社コスト」及び「世帯可処分所得」がどの程度となるのか確かめておきましょう。

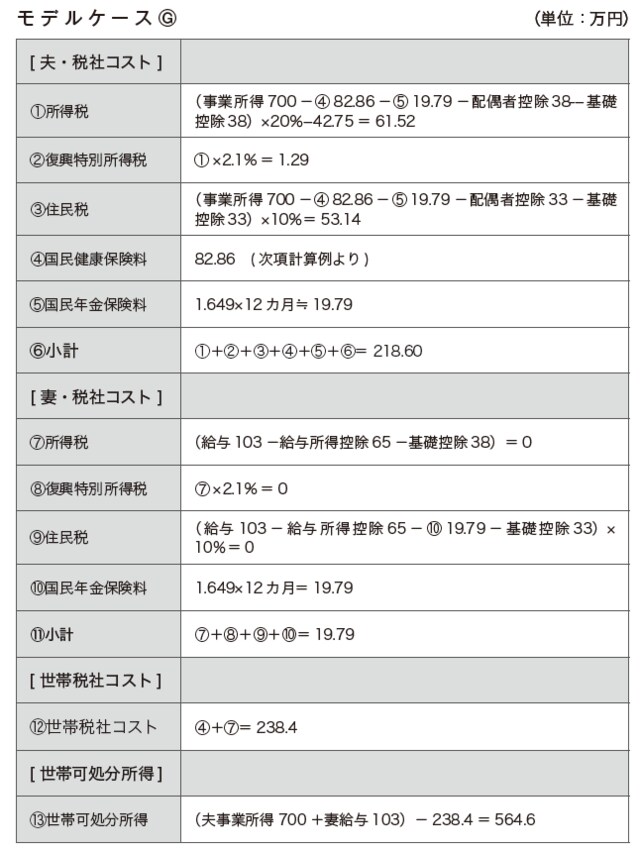

【モデルケースⒼ】

❶夫は50歳。自営業(物品販売・個人経営)を営む。白色申告。東京都練馬区在住。本年売上3,000万円、仕入・経費2,300万円、事業所得700万円。

❷妻は45歳。近所のスーパーに勤めるパート社員。パート収入は年額103万円。

夫は自営業なので、社会保険に関しては国民健康保険料(上の図表④)と国民年金保険料(上の図表⑤)、妻は国民年金保険料(上の図表⑩)を支払うことになります。

前ページの表【モデルケースⒼ】で世帯収入は803万円(夫の事業所得700万円+妻の給与103万円)に対して世帯可処分所得は564.6万円(上の図表⑬)です。一方、7-02(110ページ)の【モデルケースⒶ】では、世帯収入は同じく803万円(夫の給与700万円+妻の給与103万円)であるのに対して、世帯可処分所得は640.0万円となっています(モデルケースⒶについては本書籍をご覧ください)。

夫が個人事業者である【モデルケースⒼ】の世帯可処分所得の方が、75.4万円(564.6万円−640.0万円)も少なくなっています。その主な要因は、やはり給与所得控除があるか否かの差なのです。

ちなみに、このケースで夫は白色申告を選択しています。白色申告の他に青色申告という方式も任意で選択できます。

この青色申告を選択すると、条件次第で青色申告控除額65万円を利益から差し引けるなど、様々な特典があります。【モデルケースⒼ】で、もし青色控除額65万円を利用するとしたら、その効果は大きく「上の図表⑫税社コスト合計」は20万円以上も減少することになります。

しかし、この【モデルケースⒼ】では、話が複雑化するのを避け、説明を単純にするために青色申告は採用せず、原則的な申告方式である白色申告を選択しています。

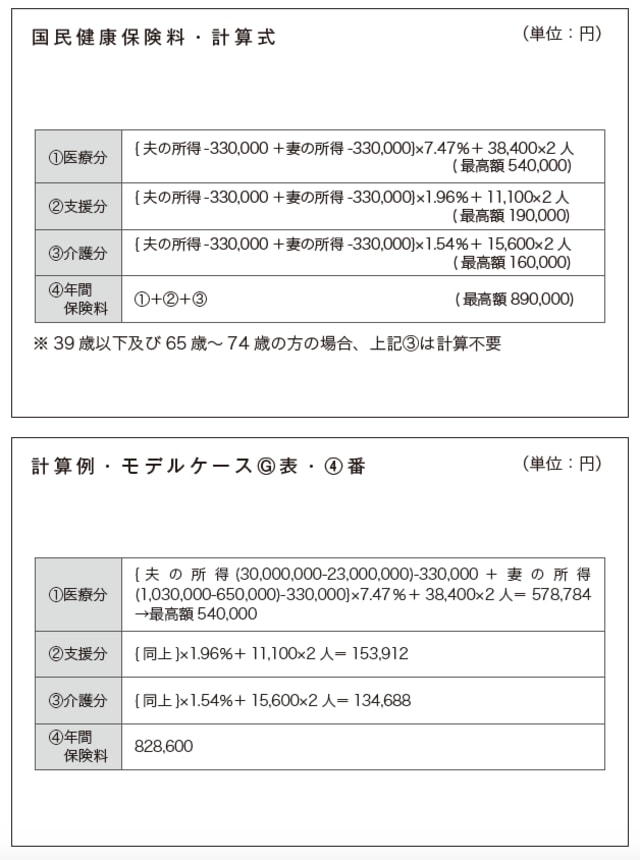

全国一律ではない、国民健康保険料の算出方法

▼個人事業者の国民健康保険料の計算

個人事業者の場合、公的医療保険は原則として「国民健康保険」に加入し、「国民健康保険料」を住所地の市区町村に納付することとなります。これは【モデルケースⒼ】の表では、④番にあたります。

公的年金である⑤番の国民年金保険料の計算は、毎月定額で明快であるのに対して、④番の国民健康保険料の計算は独特かつ複雑です。

保険料の算出方法は全国一律ではなく、市区町村ごとに異なるため、所得額が同じでも、お住いの地域が異なると保険料額も変わってきます。

また、国民健康保険料は世帯員別に納付書が送られてくるのではなく、世帯主だけに送られてくる仕組みになっています。ですので【モデルケースⒼ】表の中では、便宜上④番で妻の分も含めて夫の計算欄に計上してあります。

以下の図表では、皆さんがご自分で保険料額を計算できるように、極力簡素にしたかたちの計算表を示してあります。この表の計算式は、計算方法が比較的シンプルである東京都練馬区(平成29年度)のものを使用しています。

この話は次回に続きます。