経営者の夫の給与が1,000万~1,300万円の場合

ではモデルケースで、変動制となった配偶者控除が世帯可処分所得にどのような影響を及ぼすのかを見てみましょう。

夫が高額所得者の場合、妻が生活費を稼ぐためにパートに出る必要性は一般的に低いと思われます。そのため、このモデルケースで妻は専業主婦という設定になっています。

【モデルケースⒿ】

❶夫は60歳。都内で食品製造業を経営。代表取締役。東京都練馬区在住。

❷妻は50歳。専業主婦。

なお、夫は代表取締役であるため自身の給与(役員報酬)を、1000万円から1,300万円の範囲で自由に決定できるものとします。

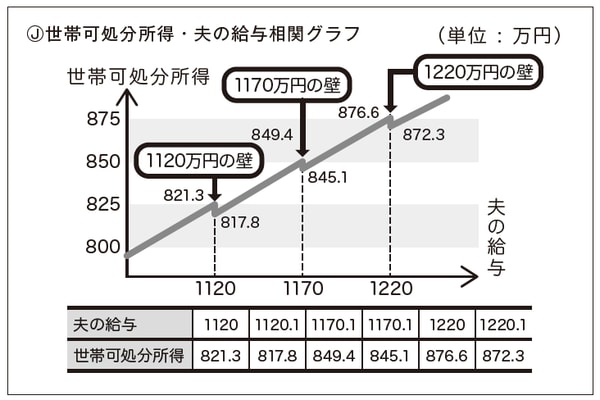

世帯可処分所得が減少する「新たな壁」が3つも発生!?

上のグラフを見てお分かりのように、夫が高額所得者に該当する場合、新種の壁が3つも発生することになりました。

つまり、夫の給与が「1,120万円の壁」をわずかでも超えてしまえば3.5万円(821.3万円−817.8万円)世帯可処分所得が減少してしまいます。

また夫の給与が「1,170万円の壁」を超えると4.3万円が、「1,220万円の壁」を超えると同じく4.3万円の世帯可処分所得が減少してしまいます。

給与がこれら3つの壁の付近にあるときは、世帯可処分所得を無駄に減らさない工夫が必要です。可能であれば、給与をそれぞれの壁の内側(左側)に納めるように検討したいところですね。