最終的に手元に残る家賃収入をもとにして算出

カナガワ君 でも、実際にはローンを組んで、そのローンの返済もあるんですよね。それがいちばん出費としては大きいんじゃないですか?

先生 自己資金や返済期間にもよるけど、一般的にローンの返済額は支出の大きな割合を占めることになるね。そこで、家賃収入から、ローン返済額や管理費・修繕積立金のほか、購入時の仲介手数料、固定資産税などのコストを引いて、本当に最終的に手元に残る家賃収入をもとに計算するのが、「返済後利回り」なんだ。

ただ、ローンの返済額は人それぞれだから、自分の条件に合わせて計算しなければならないんだ。具体的に、次のような物件Cで「返済後利回り」を計算してみよう。

<練習問題1 物件C>

次のような物件の「表面利回り」と「実質利回り」を計算せよ。

●物件価格 4000万円

●購入時仲介手数料・諸費用等 280万円(物件価格の7%)

●自己資金 0円

●返済期間 25年

●借入金利 2.5%

●月々の満室時の家賃 32万円

(4万円×8室、年間家賃収入384万円)

●月々のローン返済額 19.2万円(年間返済額230.4万円)

●固定資産税・管理費・修繕積立金等のコスト 4.8万円

(年間57.6万円、家賃収入の15%相当とする)

<解答>

表面利回りについて

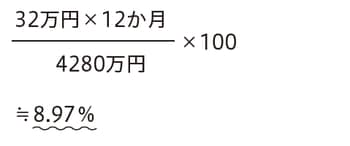

物件価格は4000万円だけど、手数料等も含めると4280万円で購入。家賃収入は月32万円だよね。

だから、この表面利回りは、

と計算できるよね。

返済後利回りについて

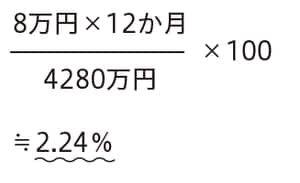

家賃収入は月32万円だけど、毎月19.2万円のローンを返済し、さらに固定資産税・管理費・修繕積立金等のコストとして4.8万円かかるので、手元に残る1か月の金額は「32万円ー4.8万円ー19.2万円」で8万円となるよね。よって、返済後利回りは

となるんだ。

カナガワ君 毎月、最終的に手元に残る金額は8万円。いろいろ返済とか費用がかかるけど、年間96万円、利回り約2.24%が得られるということなんですね。

「返済後利回り」が2%以上の物件が狙い目!

先生 そういうことになるね。ちなみに、この「返済後利回り」は2%以上であることが望ましいんだよ。

カナガワ君 「返済後利回り2%以上」ですね。じゃあ、この物件は「買い」ですね!

<Point!>

「返済後利回り」は、家賃収入から、さまざまな返済を引いて

“最終的に手元に残る家賃”をもとに計算し、

返済後利回りは2%以上あることが望ましい。

さまざまなコストには、ローン返済額、管理費・修繕積立金、

購入時の仲介手数料、固定資産税などがある。

先生 基本的にはそういえるだろう。ただし、気をつけてほしいことがあるんだ。たしかに“常に満室”だとこの想定通りの家賃収入が得られるだろう。ただ、実際には退去者が出てしまって、予想通りの家賃が得られないことだってあるよね。

カナガワ君 そうですね。つまり、「空室リスク」も考えないといけないということですね。空室は何部屋と考えればいいんですか?

先生 空室を数値化するのは非常に難しいんだ。でも、一時的に空室が増える時期もあるかもしれないけど、ちゃんとしたいい物件であれば、1年などの長期間で見れば空室は5%程度にとどめることができるんだ。

その条件のもとで、本当の返済後利回りを計算してみよう。

<練習問題2 物件D>

次のような物件の「表面利回り」と「実質利回り」を計算せよ。

●物件価格 4000万円

●購入時仲介手数料・諸費用等 280万円

(物件価格の7%とする)

●自己資金 0円

●返済期間 25年

●借入金利 2.5%

●月々の満室時の家賃 32万円(4万円×8室)

●月々のローン返済額 19.2万円

●固定資産税・管理費・修繕積立金等のコスト 4.8万円

(家賃収入の15%とする)

●空室リスク 1.6万円(家賃収入の5%とする)

<解答>

月32万円の家賃収入に対して、出て行く金額は

●月々のローン返済額 19.2万円

●固定資産税・管理費・修繕積立金等の運営コスト 4.8万円

●空室リスク 家賃収入の5%である1.6万円

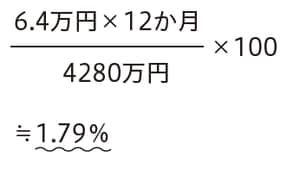

これらを引くと、「32万円‐19.2万円‐4.8万円‐1.6万円」で、毎月6.4万円が手元に残ることになるね。よって、

本当の返済後利回り

となるんだ。

カナガワ君 あ、返済利回りは1.79%となって、2%を割ってしまいましたね! これだと目安の「返済後利回り2%」を下回っているから、あまりよくない投資なのかな。それにしても、いちいちこんな計算をするのは大変だな・・・。

先生 これまでちゃんと計算していたけど、実は一気に計算してくれるサイトやアプリはたくさんあるんだ。たとえば、「収益・投資物件 簡易収支シミュレーション」(http://www.rals.co.jp/invest/info.htm)というサイトだと、物件情報と資金計画の条件を入力すれば、月々の返済額や最終的な返済総額、年間の手取りなどが計算され、表面利回り、実質利回り、返済後利回りも自動で計算してくれるんだ。

ほかにも、「ローン計算」アプリなどもあるから、使いやすいサイトやアプリを探してみてね。

カナガワ君 え~、そんな便利なサイトやアプリがあるなら、最初に言ってくださいよ!(笑)