甥に会社を譲ろうとした際に出てきた3つの課題

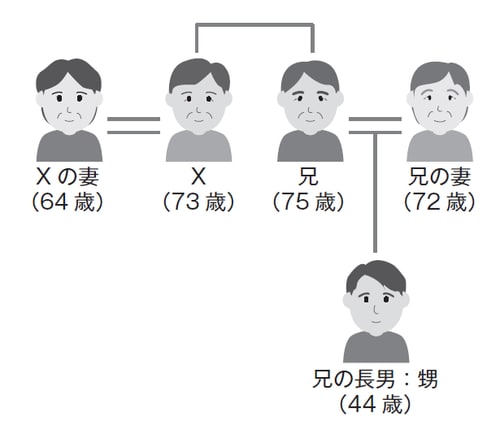

<家系図>

<主な財産状況>

●預貯金 3,000万円

●自宅 2,000万円

●賃貸不動産(A社へ賃貸) 5,000万円

●有価証券(A社株式) 2,000万円

(A社株式の相続税評価額 2億円)

合計 1億2,000万円

本事案は、大手自動車メーカーを主要得意先とする建築・工事会社A社が舞台です。

創業者XがA社を創業したのは約40年前、30代前半の頃でした。Xの営業力と工事の品質の良さから得意先の信頼を得て、景気の浮沈や天災にも屈せず、創業以来約40年間毎期利益を出しています。

Xと妻との間に子供はいません。

ここにきて、Xは高齢のため、事業承継を考え始めました。A社には約20年勤めているXの甥がいます。甥は得意先との関係が良好で、社内でも人望が厚いことから、「彼を後継者に」と考えるに至りました。

甥にA社を譲ろうと決意したものの、実行に移すにあたって三つの課題が出てきました。

①A社は約40年にわたり毎期利益を計上する一方で、配当をしてこなかったため、潤沢な内部留保がある。Xが保有するA社株式の評価額を算定したところ、約2億円とかなりの高額になっている。甥には買取り資金がないため、どのように調達するか。

②Xが保有し、A社に賃貸している本社社屋を誰が保有するか。

③Xの妻がA社株式の35%を保有している。現在会社経営にはノータッチであり、かつ、従来から甥との折り合いが悪いため、これを機にA社との利害関係がないかたちにしたい。

Xがこの課題をメイン取引銀行に相談したところ、持株会社を用いた次のようなスキームの提案がありました。

(イ)甥が全額出資して新会社B社を設立し、銀行借入れを原資として、A社の全株式及び本社社屋を買い取る。

(ロ)A社からB社に対し、不動産賃借料及び配当金を支払い、銀行借入れの返済原資とする。

A社は、筆者の所属する税理士法人にこのスキームの実行可能性についてセカンドオピニオンを求めてきました。検討結果は、上記三つの課題はクリアできるものの、借入金額が巨額になることから、金利負担が毎年500万円以上になるというものでした。

これまで実質無借金経営を続けてきたXとしては、将来が確約されていない中でA社の配当金を返済原資として、甥が数億円の負債を背負うことと、毎年500万円以上の金利負担が生じることは経営の重荷になると感じ、このスキームの実行に躊躇しました。

改正により使い勝手が良くなった事業承継税制

そのとき、税理士法人から「非上場株式等についての相続税及び贈与税の納税猶予及び免除の特例」(いわゆる「事業承継税制」)の要件を満たせるので、これを活用して株式を贈与することにより、贈与税の支払いが猶予される、という提案をしました。これにより、負債や金利を負担することなく課題①をクリアできる目途がつき、次のように各課題をクリアして事業承継を実行に移しました。

(1)課題①の実行

(a)Xが代表取締役を退任し、甥が後任として就任。また、X退任時に役員退職慰労金を支給する(※1)。

(b)A社、贈与者(X)及び受贈者(甥)が、経営承継円滑化法の要件を満たしていることに関して、経済産業大臣の認定を受ける。

(c)退任期の翌期に、Xが保有する株式を甥へ贈与する。

(2)課題②の実行

●本社社屋は、銀行借入れを原資としてXから甥が買い取る(※2)。

(3)課題③の実行

●Xの妻が保有するA社株式は、内部留保を原資として、A社が自己株式として買い取る。

A社に関わる財産は、甥又はA社が引き取り、事業存続への障壁がなくなりました。

事業を承継した甥は、株主かつ社長として、中長期的視点を持ち、営業力及び技術力の強化や、内部管理体制のIT化に積極的に取り組んでいます。新社長のそうした姿勢が従業員のモチベーションアップにもつながり、その結果として、業績はこれまでよりもさらに良くなっています。

Xは、A社の継続に道筋を付けると同時に、妻にまとまった現金を生前に渡すことができました。また、死亡時の財産はすべて妻が相続する旨の公正証書遺言を作成し、妻の老後資金も確保しました。

Xは甥の会社経営を見守りつつ、相談役として甥から相談があればアドバイスする、という理想的な関係を築いています。事業承継税制活用時に多くの人からよく受ける質問について、2点補足しておきます。

①贈与者(X)が死亡した場合、贈与時に納税猶予されていた税額の2割を納付することにより、残り8割は引き続き納税猶予を継続することができます。

②受贈者(甥)が死亡した場合、納税猶予されていた税額の納付は免除されます。したがって、遺された家族に贈与税負担はかかりません。

笑顔相続の秘密

本事案は、事業承継税制を活用して、相続税評価額の高くなった株式を低コストで創業オーナー社長から実子以外の後継者に譲渡し、かつ、オーナー社長の妻の老後資金を確保できた、事業承継の見本のようなケースです。

事業承継税制は、平成27年1月1日の改正により、適用要件が緩和されたことで使い勝手が良くなりました。適用要件をクリアできれば、相続税評価額が高い株式を、他のスキームに比べて資金の外部流出を抑えつつ、迅速に移転することができます。

ただし、贈与者の贈与株式、受贈者の既保有株式の合計が、発行済議決権株式の3分の2以下しか認められないことや、移転後の適用要件が満たされなくなった時点で、納税猶予されている税額を支払わなければならないため、適用に関しては、贈与時の状況だけでなく、その後の要件順守の可能性にも注意が必要です。

65歳を超えた中小企業の経営者は、決算ごとに会社の株式の評価を行い、万が一のことがあった場合に株式を誰に承継し、どうやって相続税を払うかをシミュレーションしておく必要があります。

また、事業承継税制には直接関係ありませんが、本事案内で行われた次の2点に関しての見解を申し添えます。

※1 Xの代表取締役退任時に役員退職慰労金を支給しています。これにより、A社株式の相続税評価額を下げ、将来支払うことになる納税猶予税額の2割の金額を減額しています。また、この退職金を妻の老後資金として遺すことを考慮しています。

※2 A社社屋の譲渡に関しては、銀行借入れにより資金調達しています。銀行借入れの返済原資はA社からの不動産賃借料ですが、これまでのA社の業績から考えると返済原資に窮することはないと思料しています。

川井 佳和(かわい・よしかず)

相続診断士、公認会計士、税理士、税理士法人ひばり会計事務所 代表社員

昭和52年7月3日、愛知県生まれ。東京都立大学経済学部卒業。

監査法人及び不動産会社に勤務後、10年前に開業。