法人成り後、子供たち全員に株を持たせていた父

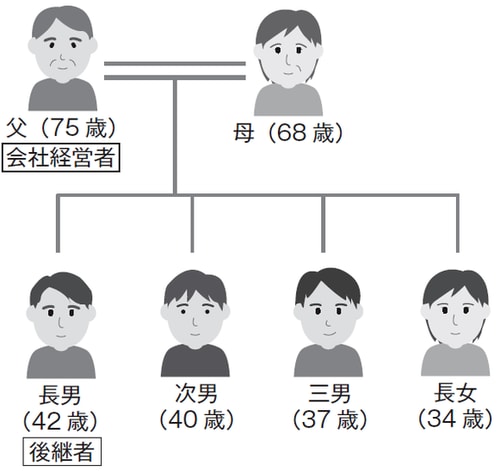

<家系図>

<主な財産状況>

●不動産(自宅含む) 1億円

●現預金 5,000万円

●同族会社株式 4,000万円

●死亡生命保険金 5,000万円

合計 2億4,000万円

ある会社経営者が筆者のもとに相談に訪れたのは、今から10年ほど前のことでした。その人は30年近く製造業を営んでいて、ちょうどその年に65歳になったそうです。

「そろそろ息子が会社に戻ってきてくれそうなんです。そのために、何か準備しておくことはないでしょうか?」

そんな相談がきっかけで、事業承継をサポートすることになりました。

家族構成は、父親(相談者)と母親、子供は長男、次男、三男、長女の4人。自動車関連部品を製造する小さな工場を経営していて、父親と母親、そして社員4人、パート2人の会社です。社長である父親が外回りで仕事を取ってきて、母親は総務と経理、社員とパートは工場で部品を製造しています。経営状態は、大手自動車メーカーの傘下ということで安定。コツコツと長く堅実に経営してきたこともあり、内部留保をしっかりと貯めていました。

それから3年後、長男が会社を承継するために戻ってきました。長男は自動車メーカーに勤務していましたが、その会社を退職して父の会社に入社しました。ここから事業承継が始まりました。

事業承継のポイントは、大きく二つあります。

① 後継者が、次期社長に就任するときまでに経営者のマインドを養いながら、社内外との人間関係を構築すること。

② 自社株をどうやって後継者に渡していくのかという設計をすること。

この二つの方向性が定まれば、あとはスケジュールを考え実行していくだけです。新社長が就任したときに、飛行機が衝撃なく着陸するソフトランディングのようにできれば理想です。

この家族には解決しなければならない問題が二つありました。それは持ち株のことでしたが、一般的には、父親や母親が持っている株式を、どうやって下の世代に移すかの問題と捉えます。それは今回のケースにも当てはまります。

そしてもう一つの問題は、子供たちきょうだい間の問題でした。この会社を設立した経緯は、開業して10年個人事業として営業し、その後、法人成りして会社経営に切り替えました。相談に来た時に会社は20期。設立当時は長男が12歳、一番下の長女は4歳で、誰がこの会社を継いでいくのか、考えられなかったそうです。そこで、父は、はじめから子供たちに株を持たせておこうと考えました。株式の内訳は、こうでした。

●父 80株

●母 40株

●長男 20株

●次男 20株

●三男 20株

●長女 20株

合計 200株

長年にわたり積み上げてきた内部留保により、株価が上昇しています。長男が事業承継した後、きょうだいが保有する株式をそのままにしておくと、いずれそのきょうだいが亡くなり、相続によりその下の世代へ株式がわたってしまいます。それだけ時間が経つと、さらに株価が値上がりしている可能性があることと、縁が遠くなることで株式の買戻しも困難になってしまいます。

筆者が社長に、

「長男が事業を承継した後、他のきょうだいが持っている株式はどうするのですか?」

と聞いたところ、

「そこまでは、考えていませんでした・・・」

すでに株価は、額面5万円の10倍以上になっていましたので、長男が買い戻すためには資金が必要です。

「相続時精算課税贈与」を利用し、確実に株式を移す

この対策として、父親が加入している生命保険の受取人を長男に変更してもらいました。父親が亡くなった時には、ある程度の現金が長男の手元に残れば、その資金を使ってきょうだいから株式を買い取ることができるからです。

そして、父親と母親が持つ株式については、長男に贈与することにしました。現在の税制では、贈与には二つの制度があります。

●暦年課税制度

●相続時精算課税制度

前者の暦年課税制度は、原則的な贈与の制度です。個人が年間110万円を超える財産をもらったときに贈与税がかかるというものです。これに対し、後者の相続時精算課税制度とは、その名のとおり相続の時に税金を相続税で精算する制度です。贈与時には2500万円までは贈与税がかからず、それを超えた場合はその超えた金額の20%の贈与税が課税されます。この制度を利用することで、暦年課税では高額となる贈与税がかからなかったり、かかっても低い金額で抑えられます(その代わりに相続税で納めます)。

このケースでは、確実に長男に株式を移したかったので、相続時精算課税贈与により、父親と母親から贈与を行いました。ちなみに、遺言書を使っても株式は長男に相続することができましたが、今回は贈与を選びました。その理由は、会社の株価が上がり続けていたからです。実は、相続時精算課税制度を使ったときに相続税申告時に加算する贈与財産の価額は、贈与時の価額なのです。遺言書で相続した場合は、当然相続時の価額で課税されますが、相続時精算課税制度を利用したため、株価が上昇していてもその値上がり分は課税されないのです。ただし、逆に株価が下がっていても、贈与時の価額で相続税が課税されるので注意が必要です。

今回のケースでは、後継者(長男)のきょうだいたちが持つ株式の対策と、父母が持つ株式を贈与により承継したことがポイントでした。現在、この会社は、すでに社長交代して5年ほど経過し、経営状態も安定しています。父親は会長として会社に関わりつつ、第二の人生を夫婦で楽しんでいます。いつ相続をむかえても不安がない状態となりました。

事業承継は、まさにケースバイケースで、その会社ごとに対策は異なりますが、まずは問題をきちんと把握し、一つずつ対策していくことが大切です。

笑顔相続の秘密

中小企業の事業承継においては、次の二つが問題になります。

① 後継者の選任及び育成

② 株式の承継

特に①の後継者の選任が難しく、身内で後継者を見つけられない場合には、M&Aも選択肢として活発に利用されています。

本事案では、長男が事業を承継するために戻ってきました。親子で一緒に会社経営を行うということは、父親にとって最高の幸せだと思います。

株式の移動には、相続、暦年贈与、相続時精算課税贈与、売買がありますが、経営状況が安定して株価が上昇していきそうな会社の場合には、相続時の時価を事前に固定できる相続時精算課税贈与が有利に働きます。

社長交代のタイミングでは、退職金を支給することで利益が圧縮されますので、株価も下がります。このタイミングで、相続時精算課税贈与を使って株式を贈与すると、より有利に株式を移転することができます。

中小企業で株式の評価を毎期行っている会社は、せいぜい10%程度ではないかと思われます。業績が良い中小企業は、株価が高くなっている場合がありますので、社長が60歳を超えたら、毎決算期ごとに株式評価するよう、顧問税理士に促してください。

藤垣 寿通(ふじがき・としみち)

相続診断士、税理士、行政書士、中小企業診断士

昭和46年3月16日、岐阜県生まれ。金沢大学法学部法学科卒業。

藤垣会計事務所 所長。