かつて作成した公正証書遺言も無効に

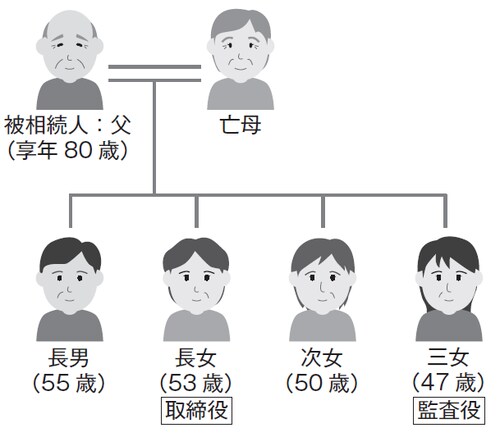

<家系図>

<主な財産状況>

●自宅不動産(一戸建) 2,000万円

●店舗敷地 1,000万円

●貸駐車場 1,000万円

●自社株式 6,000万円

●預貯金 5,000万円

合計 1億5,000万円

5年前に母親が死亡し(一次相続)、今回、父親の死亡により二次相続が発生しました。子供は4人(長男・長女・次女・三女)です。

長男と長女は県外に居住、次女と三女は父母と同県内に住んでいます。父親と同居している三女だけが独身で、他の相続人はそれぞれ家庭を持っています。兄弟姉妹間は仲が悪いというほどではありませんが、日常のコミュニケーションはほとんどない状態です。

父親は、小売を専業とする会社を経営していましたが、健康面に不安が出始めた半年前に従業員に代表取締役の地位を譲りました。会社は創業以来、安定した経営状況が続いていましたが、代表の交替後から若干の陰りが見られるようになったそうです。

現在、会社の取締役に長女、監査役に三女が就任しています。長男は、以前会社の後継者として父親の期待を一身に背負っていましたが、入社直後から父親と意見が対立することが多く、勘当同然で退社した後は、まったく関与していません。

父親は入院後、しばらくは落ち着いていましたが、急に容態が変化して亡くなりました。

父親は母親の生前に公正証書遺言を作成していましたが、その内容は「妻に全部相続させる」というものでした。父親よりも先に母親が亡くなったため、その公正証書遺言は無効となってしまったのです。

その後、父親が「自筆証書遺言を作成した」との伝言もあったため、父親の死亡後にあちこち探したものの、とうとう発見することができませんでした。

また、会社の事業承継については、①父親が会社経営をすべて取り仕切っていたこと、②期待していた長男に引き継ぐことができなかったこと、③家族内でのコミュニケーションが不足していたため、相続人である家族のうち誰が自社株を相続し、オーナーとして会社を運営していくのかについて、明確には決まっていませんでした。事業承継の準備は、まったくできていなかったということです。

父親は自身の健康面に不安が出てきたため、以上のような準備不足の状況下でやむを得ず、従業員を昇格させて対応したものの、会社経営は、当然のことながらギクシャクしました。それに伴い、安定した黒字経営から一転して赤字に転落してしまいました。

現在は、監査役である三女が父親の意思を引き継ぎ、社長となって会社運営を継続したいと思っています。

なお、自社株については、父が100%所有しており、長年にわたり黒字経営を維持してきたこともあり、純資産価額方式による評価は高額になっています。

一方、不動産は自宅、店舗、貸駐車場でした。自宅は父親と同居していた三女が相続を希望しています。また、店舗についても会社経営を望んでいる三女が相続したいと思っています。

三女以外は、不動産を売却して、現金での分割を希望しています。

「争族」の原因になり得る「土地の共有」は避ける

本事案について、筆者は以下のように分析しました。

まず遺言書については、妻の死去により無効となった一次相続の時点で、新たに公正証書遺言を作成すべきでしたが、残念ながら「後の祭り」となりました。どちらが先に死亡するか、その順序はわかりません。そのことを前提にした内容とすることが重要です。

また、自筆証書遺言は紛失や無効となるリスクもあるため、その恐れがない公正証書遺言が推奨されます。

次に事業承継についてですが、株式を分散すると会社運営に支障が生じるため、経営権を集中して運営の妨げとならないような相続株式の分配を行うべきです。

本事案は、誰が後継者になるのが良いのかという「出口戦略」の判断が、以下の理由で非常に難しいケースです。

●赤字に転落している原因がどこにあるのか。この社長のもとで継続した場合に黒字経営に復活することができるのだろうか。

●会社経営を希望している三女は、会社経営能力と社長としての覚悟があるのだろうか。

●会社の売却(M&A)を検討するにしても、赤字転落した会社を購入したいという買い手がうまく現れるだろうか。

さらに、土地の分割については、「争族」の原因ともなる土地の共有を避けることは、非常に重要です。しかし、この事案において、共有や売却をせずに相続するとなると、ほとんどの土地を三女が単独取得することとなります。節税面についての検討からは、三女が会社経営を引き継ぎ、自宅と店舗を取得すると「小規模宅地等の特例」をフルに活用できることとなり、その特例により、それぞれの土地が80%評価減の適用を受けることが可能となります。

結局この家族は、三女以外の相続人が妥協したかたちとなりました。自宅と店舗の敷地、自社株式については三女が単独で相続。三女の相続分が約6割となるため、自宅と店舗敷地を担保に銀行借入れを行い、代償分割による調整を行うこととしました。また、他の不動産は売却し、金融資産と合わせて三女以外で三等分する内容の遺産分割協議書を作成し、押印しました。

笑顔相続の秘密

相続に特化した税理士にとって、最も難しく感じるのは、相続人間で争いが生じかねない状況に、どのように立ち位置を確保して、「笑顔相続」に導いていくかです。

そこには、人それぞれの個人的な価値観が存在し、またその家庭の価値観も存在します。その家庭に生まれてから独立するまでは、生れ育った家庭の価値観が支配的でしょう。しかし、成人となってさまざまな経験や知識を得て、新しく家庭を持ったときには、育った家庭の価値観が新しい家庭の価値観に上書きされるのです。

新しい家庭の価値観は、その家庭の経済状況に大きく影響されます。相続の際には、その新たな価値観同士がぶつかり合うと同時に、仲の良かった子供時代の家庭の価値観がないまぜとなり、その擦り合わせに苦労をするのです。

また、事業承継が絡んだ相続をアドバイスする場合は、まず依頼者の持つ家庭の価値観を認識しなくてはなりません。社長の家庭の価値観が承継できる価値観なのかどうか。引き継ぐ子供は、その価値観を認識したうえで、今後どのように消化して事業承継していくのか。そのあたりを見極めて、うまくアドバイスすることができるかどうかが、アドバイザーの能力だと考えます。

池田 達彦(いけだ・たつひこ)

相続診断士、税理士、宅地建物取引士、不動産コンサルティングマスター

昭和32年、香川県生まれ。一橋大学商学部卒業、筑波大学大学院企業法学専攻修了。

三井不動産㈱に20年間勤務後、父の税理士事務所を経て、相続に特化した税理士として独立。池田達彦税理士事務所(あおぞら資産相談室)代表